Sebuah gelombang perusahaan yang menyimpan kripto di neraca mereka muncul pada tahun 2025. Didukung oleh kebijakan pro-kripto Trump, beberapa bisnis tradisional bertaruh besar pada kripto, baik melalui merger ataupun go public di bursa saham AS.

Namun, nampaknya “DAT” atau Digital Asset Treasuries sedang kehilangan daya tariknya karena banyak yang melihat nilai saham mereka merosot.

Semua Tentang Akses

Nama-nama besar DAT seperti MicroStrategy Bitcoin, Bitmine Ethereum, dan Forward Industries Solana sedang mengalami penurunan besar bulan lalu.

Investor sepertinya menekan tombol jual pada perusahaan publik ini, padahal tidak lama sebelumnya mereka menjadi favorit. DAT memang pernah memiliki momen di tahun 2025. Tapi apakah momen itu sudah lewat?

Demam DAT mungkin menjadi panas karena mereka memberikan investor cara untuk mengakses aset kripto tanpa harus ribet dengan wallet, exchange, dan berbagai chain, ungkap Jean-Marc Bonnefous, Managing Partner Tellurian Capital.

“Sebagai perusahaan yang terdaftar, DAT adalah cara yang nyaman, patuh, dan siap digunakan bagi investor institusi AS untuk membeli aset kripto tanpa perubahan signifikan terhadap mandat dan alur kerja operasional mereka yang ada,” ujar Bonnefous kepada BeInCrypto.

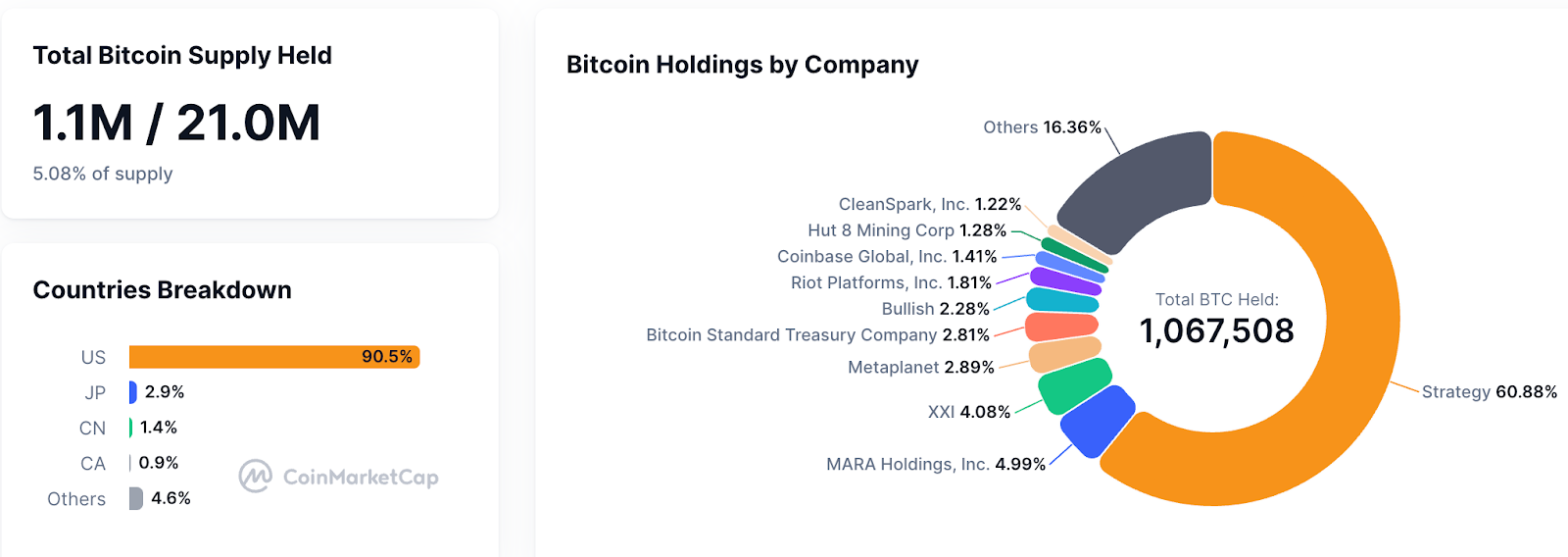

Semua ini awalnya dipicu oleh MicroStrategy (NASDAQ: MSTR) pada tahun 2020, ketika CEO-nya, Michael Saylor, selama era pandemi pencetakan uang, memutuskan untuk mengubah sebagian kas perusahaannya menjadi BTC.

Saat ini MicroStrategy memiliki 649.870 bitcoin pada waktu publikasi, dengan biaya rata-rata US$74,430 per bitcoin.

Namun, beberapa investor institusi mungkin mengalami penyesalan membeli DAT saat ini, karena pasar untuk aset kripto dan tradisional sedang bawah.

Namun, MicroStrategy mungkin lebih baik dibandingkan pesaingnya yang kurang berpengalaman dalam ruang treasury kripto.

“MicroStrategy memiliki pendapatan selama puluhan tahun, hubungan pasar modal yang mendalam, dan bergerak cukup awal untuk membangun posisi Bitcoin yang besar yang memberinya kredibilitas dan pembiayaan murah,” ujar Maja Vujinovic, CEO ETH accumulator FG Nexus (NASDAQ: FGNX). “DAT yang lebih baru tidak memiliki keuntungan tersebut.”

Memperhatikan NAV dan mNAV

Investor yang melihat DAT yang lebih baru perlu mengevaluasi Net Asset Value (NAV) dan Market Cap to Net-Asset-Value (mNAV) sebagai alat evaluasi utama.

“NAV adalah angka sederhana ‘berapa nilai kripto saat ini?’”, ujar Vujinovic kepada BeInCrypto. “mNAV adalah apa yang pasar mau bayar di atas itu untuk strategi, kredibilitas, dan eksekusi perusahaan.”

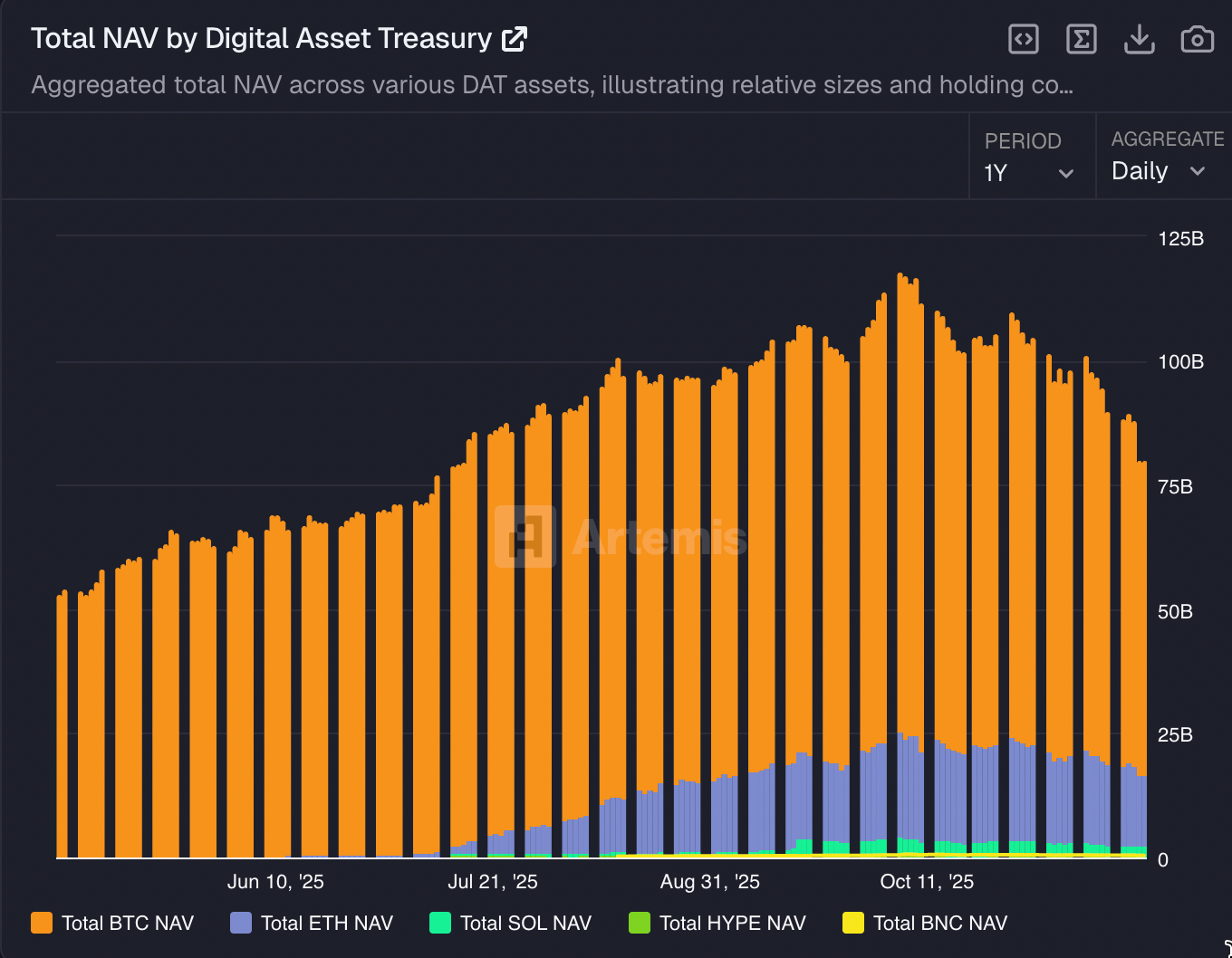

Menariknya, puncak mania DAT di 2025 mungkin mencapai puncaknya pada 10 Oktober, sekitar waktu gelombang likuidasi masif menghapus US$19 miliar dalam nilai pasar kripto.

Sangat mungkin bahwa banyak investor tidak memahami jumlah besar leverage yang terjadi di pasar kripto.

Pasar yang sebagian besar tidak diatur secara global memungkinkan trader untuk mengambil taruhan 100x, yang dapat menyebabkan auto-deleverages besar-besaran, seperti yang terjadi pada 10 Oktober.

Sejak itu, NAV telah turun dari tertinggi Oktober hampir US$120 miliar menjadi kurang dari US$80 miliar, menurut agregator data Artemis.

Juga ada argumen bahwa investor memang mengerti ada banyak leverage di kripto, dan keserakahan lah yang menyebabkan kenaikan dan kemunduran berikutnya.

“DAT dipandang sebagai taruhan leverage pada ekosistem aset dasar, memungkinkan investor untuk berpotensi menggandakan keuntungan,” tutur Alex Bergeron dari Ark Labs, solusi Bitcoin Layer-2. “Jelas, leverage ini juga menciptakan dampak harga yang diperkuat di sisi bawah.”

DATs Sedang Beragam

Kebanyakan DAT harus melakukan lebih dari sekadar memegang kripto untuk menjalankan bisnis yang menghasilkan pendapatan. Sebab jika valuasi perusahaan hanya didasarkan pada NAV, mereka akan diperdagangkan dengan diskon.

Ada biaya terkait menjalankan perusahaan, seperti operasi dan gaji eksekutif.

Hasilnya, DAT harus kreatif dengan aset kripto mereka untuk mendongkrak mNAV.

Sekarang, mNAV adalah metrik kapitalisasi pasar yang bersifat prospektif dan didasarkan tidak hanya pada nilai aset kripto di neraca, tetapi juga pada penilaian investor terhadap bisnis tersebut.

DAT perlu melakukan hal-hal seperti mengeluarkan utang pada aset kripto mereka, seperti dalam strategi MicroStrategy. Sejak diperkenalkan pada tahun 2020, mereka telah mengumpulkan cadangan US$55 miliar.

Dan itu mungkin memungkinkan Strategy untuk bertahan jangka panjang: Dalam dunia DAT, ini adalah holder O.G. dari Bitcoin.

“Dengan pendekatan terdiversifikasi Strategy, mereka lebih unggul dari banyak DAT lainnya,” ucap Jesse Shrader, CEO Amboss, penyedia data Bitcoin Lightning Network dan pemegang saham di DAT. “Tapi pengikut mungkin bisa memfokuskan usaha mereka lebih ketat pada upaya yang menguntungkan atau membangun strategi perintis mereka sendiri di area baru seperti peluang hasil berisiko rendah.”

DAT yang lebih baru perlu menemukan sumber pendapatan dari tumpukan cryptocurrency mereka untuk meningkatkan valuasi mNAV prospektif tersebut.

Misalnya, DAT perlu meminjamkan aset kripto, menggunakan derivatif, staking untuk hasil, atau menemukan cara untuk memperoleh lebih banyak aset digital dengan diskon. Dan tim pasar publik yang cakap bisa menyelesaikannya dalam jangka panjang untuk beberapa DAT yang oportunistis.

Lanjutan Angin Penopang “Risk-Off”

Pasar kripto tidak dalam kondisi baik jika dibandingkan dengan masa-masa penuh gairah bulan Mei dan Juni ketika mania DAT mulai meledak.

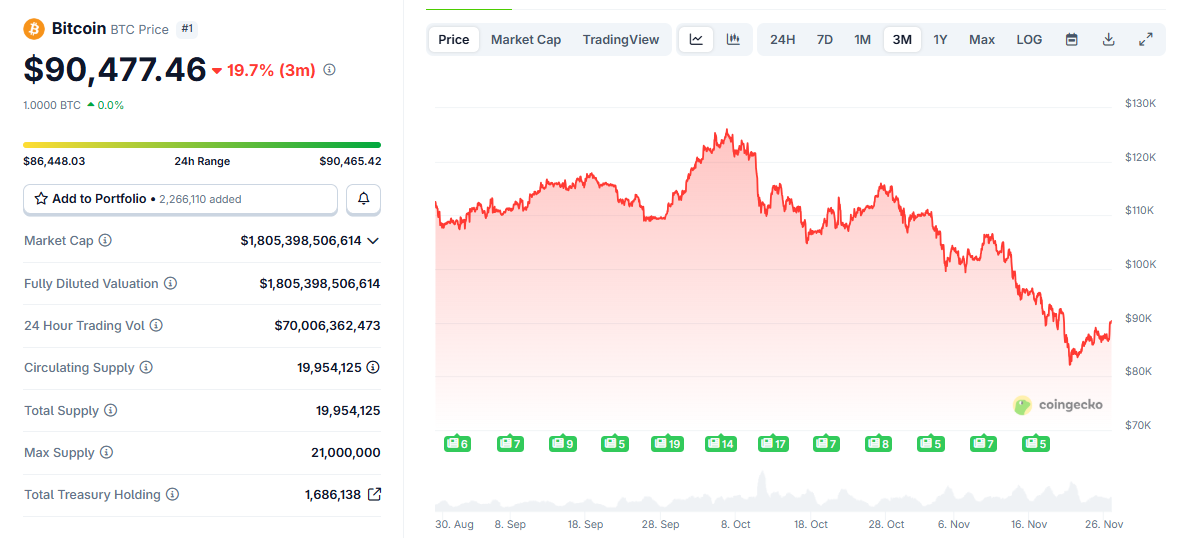

Sebenarnya, dengan BTC diperdagangkan sekitar US$90.000, harga kembali ke posisi seperti di bulan Mei saat semua ini dimulai.

Ada kekhawatiran bahwa lingkungan “risk-off” sedang terjadi di pasar saat ini. Ini adalah fenomena di mana investor mulai menarik aset pasar dari meja, menjual yang mudah dijual, dan pindah ke uang tunai.

Kripto, dan DAT yang mengikutinya, nampaknya menjadi korban dari lingkungan risk-off ini.

“Ekuitas yang terdaftar mudah dibeli dan dijual sehingga pembeli marjinal baru dari aset kripto ini akan menambah gerakan ‘risk on-risk off’ yang sudah cukup volatil di pasar,” ujar Tellurian Capital’s Bonnefous.

Tentu saja, beberapa DAT akan bertahan.

Namun mungkin ada periode menyakitkan. Mungkin bahkan ada beberapa merger atau konsolidasi lain, saat investor menyesuaikan diri dengan perusahaan mana yang dapat sukses terus melambung di atas NAV dengan praktik bisnis yang baik.

“Generasi pemenang berikutnya akan menjadi DAT yang membangun bisnis nyata: Pendapatan staking, lindung nilai yang cerdas, tokenisasi, dan manajemen treasury yang disiplin,” tambah Vujinovic dari FG Nexus.