Ruang kripto dikenal dengan reli yang eksplosif. Pada Oktober 2024, total kapitalisasi pasar melonjak dari sekitar US$2,7 triliun menjadi US$3,8 triliun hanya dalam dua bulan. Hal serupa terjadi pada awal 2024 ketika total kapitalisasi pasar kripto melonjak dari US$1,7 triliun pada Februari menjadi US$2,85 triliun pada pertengahan Maret.

Hari ini, ceritanya terlihat berbeda. Sejak Juni 2025, pasar hanya bergerak dari US$3,5 triliun menjadi US$3,94 triliun. Pasar masih dalam fase bull (seperti yang disarankan para ahli), namun reli terus terhenti. Salah satu alasannya mungkin tersembunyi di dalam DeFi, di mana pinjaman mendominasi pertumbuhan. Baca terus untuk mengetahui lebih lanjut.

Pertumbuhan Pinjaman dan Dominasi Stablecoin

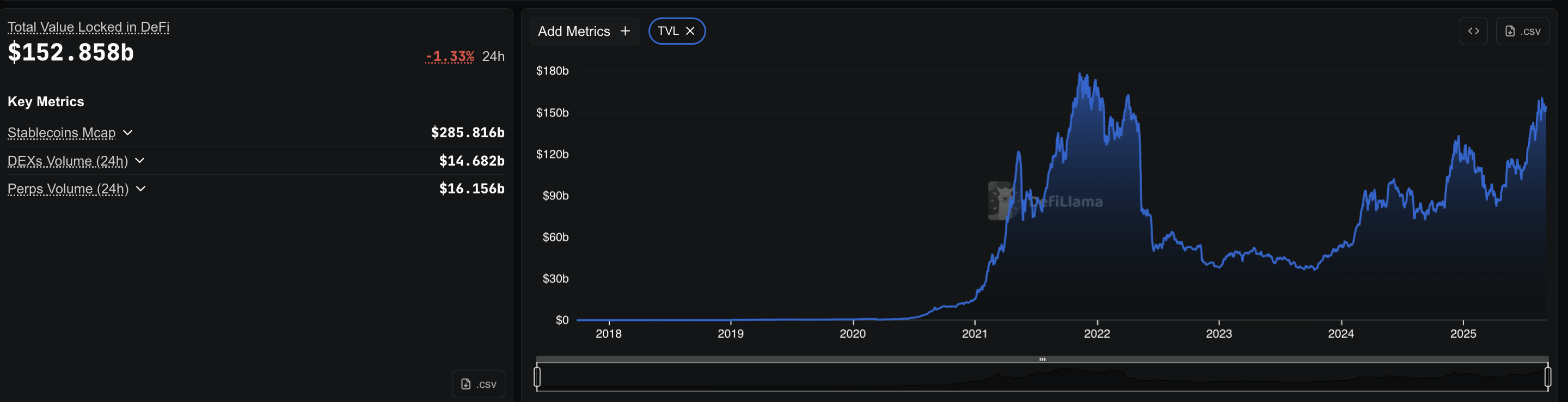

Pada waktu publikasi, total value locked (TVL) DeFi berada di sekitar US$152 miliar, dengan hampir US$49 miliar dipinjam di berbagai protokol. Dengan asumsi pemanfaatan 40%, pool pinjaman memerlukan sekitar US$123 miliar deposit untuk mendukung US$49 miliar yang dipinjam. Itu akan menjadi sekitar 81% dari total TVL US$153 miliar — namun ini adalah perkiraan.

TVL mencakup banyak aset lain (staking, LPs, dan saldo bridge), jadi anggap angka 80% sebagai tanda kasar seberapa besar pinjaman, bukan bagian yang tepat.

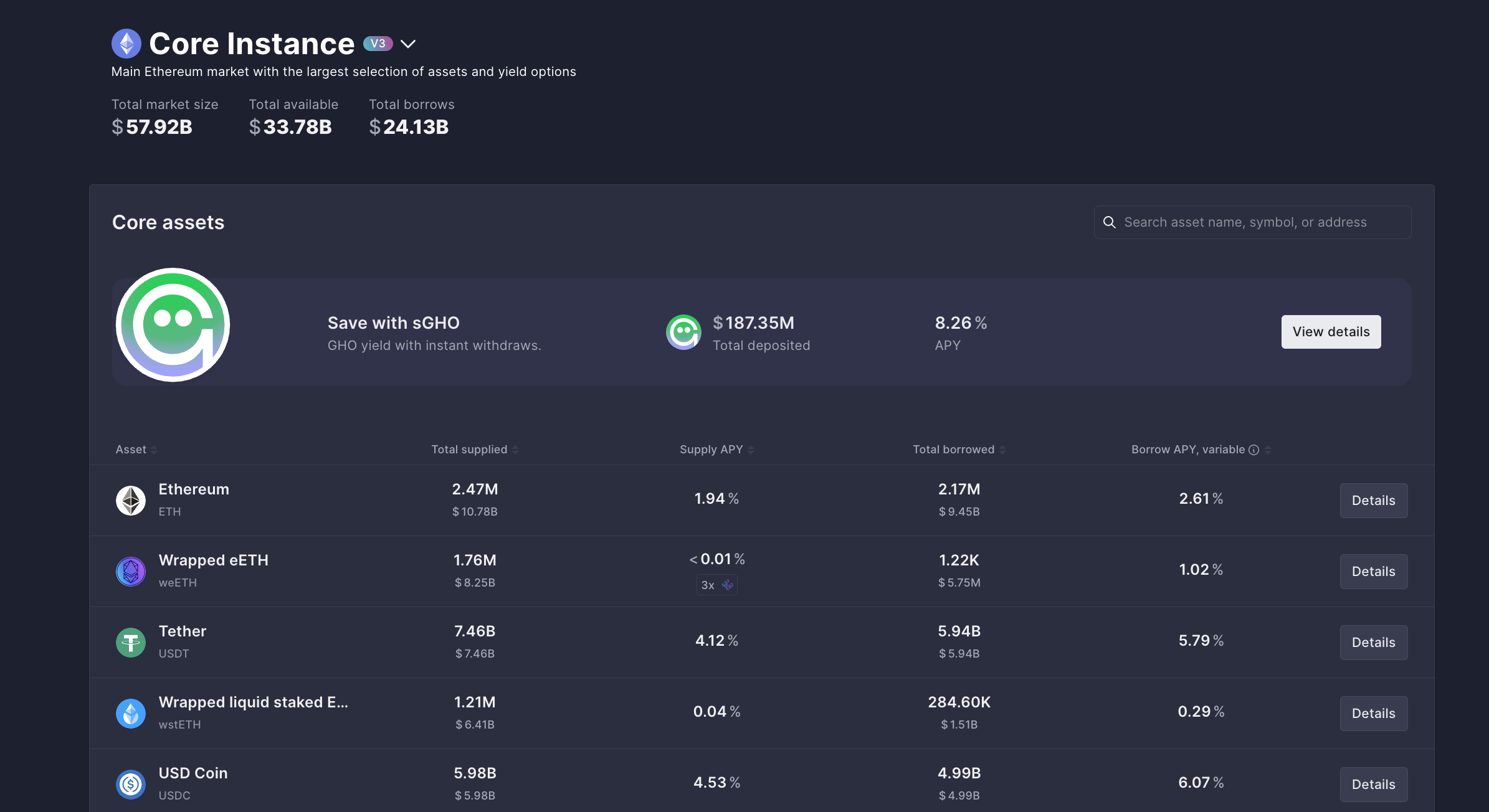

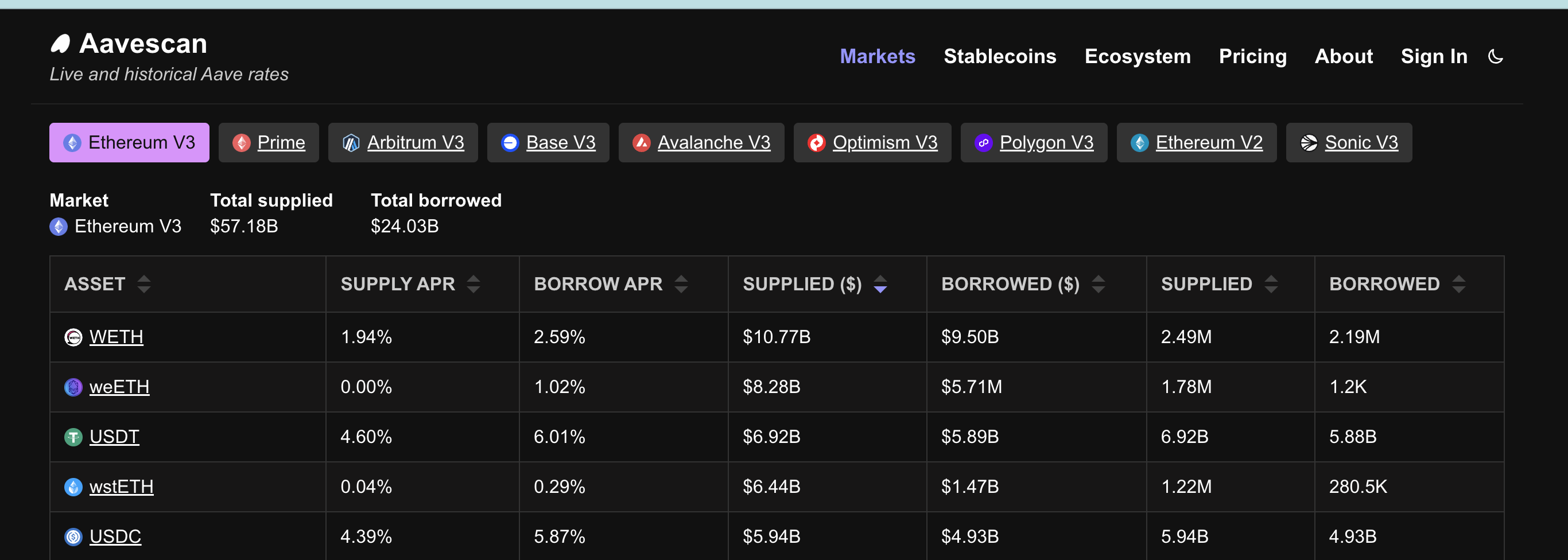

Tingkat pemanfaatan berarti seberapa banyak uang yang disediakan dalam pool pinjaman yang benar-benar dipinjam. Misalnya, jika Aave memiliki US$57 miliar yang disimpan dan US$24 miliar yang dipinjam, tingkat pemanfaatannya sekitar 40%.

Aave memimpin sektor ini dengan sekitar US$24 miliar dalam utang yang belum dibayar hanya di Ethereum, yang berarti total uang yang sudah dipinjam dari pool-nya.

Compound menambahkan sekitar US$986 juta. Stablecoin mendominasi pinjaman ini. Di Aave, US$5,94 miliar dalam USDT dan US$4,99 miliar dalam USDC dipinjam. Compound menunjukkan pola serupa, dengan hampir US$500 juta dalam USDC dan US$190 juta dalam USDT.

Ingin lebih banyak wawasan token seperti ini? Daftar untuk Newsletter Kripto Harian Editor Harsh Notariya di sini.

Ketergantungan pada stablecoin ini penting. Trader tidak meminjam ETH atau koin yang volatil untuk disimpan.

Mereka meminjam dolar. Dan seperti pinjaman lainnya, dolar yang dipinjam tidak dibiarkan menganggur. Seperti halnya orang mengambil pinjaman untuk membeli rumah atau mobil, trader meminjam stablecoin untuk memindahkannya ke tempat lain — paling sering ke exchange untuk trading. Tapi jenis trading apa!

Arus Stablecoin ke Exchange: Spot vs Derivatives

Cadangan stablecoin menunjukkan ke mana uang itu pergi. Saat ini, spot exchange memegang sekitar US$4,5 miliar dalam stablecoin, naik dari US$1,2 miliar setahun yang lalu. Sebaliknya, exchange derivatif melonjak dari US$26,2 miliar menjadi US$54,1 miliar dalam periode yang sama.

Exchange derivatif — bagian derivatif dari exchange besar — memegang sekitar US$54,1 miliar dalam stablecoin.

Tweet ini menunjukkan bagaimana exchange besar memiliki likuiditas stablecoin yang masif, terutama di sisi derivatif.

Pemisahan ini jelas. Sebagian besar stablecoin yang dipinjam tidak digunakan untuk pembelian spot satu-satu Bitcoin atau Ethereum. Mereka dikirim ke platform derivatif, di mana setiap dollar yang dipinjam bertindak sebagai margin dan dapat dikalikan 10 kali, 25 kali, atau bahkan 50 kali. Pergeseran ini menunjukkan trader lebih memilih taruhan dengan leverage daripada pembelian spot sederhana.

Volume perdagangan Futures di exchange mengonfirmasi hal tersebut:

Leverage Membangun Posisi Rapuh

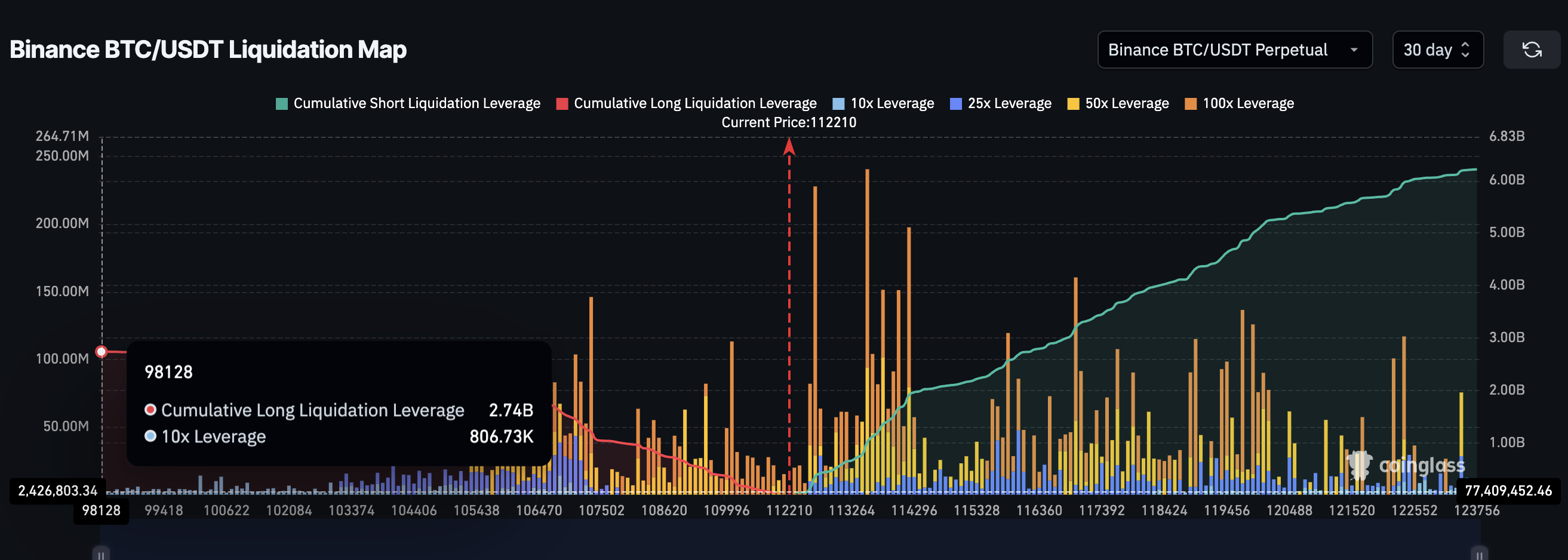

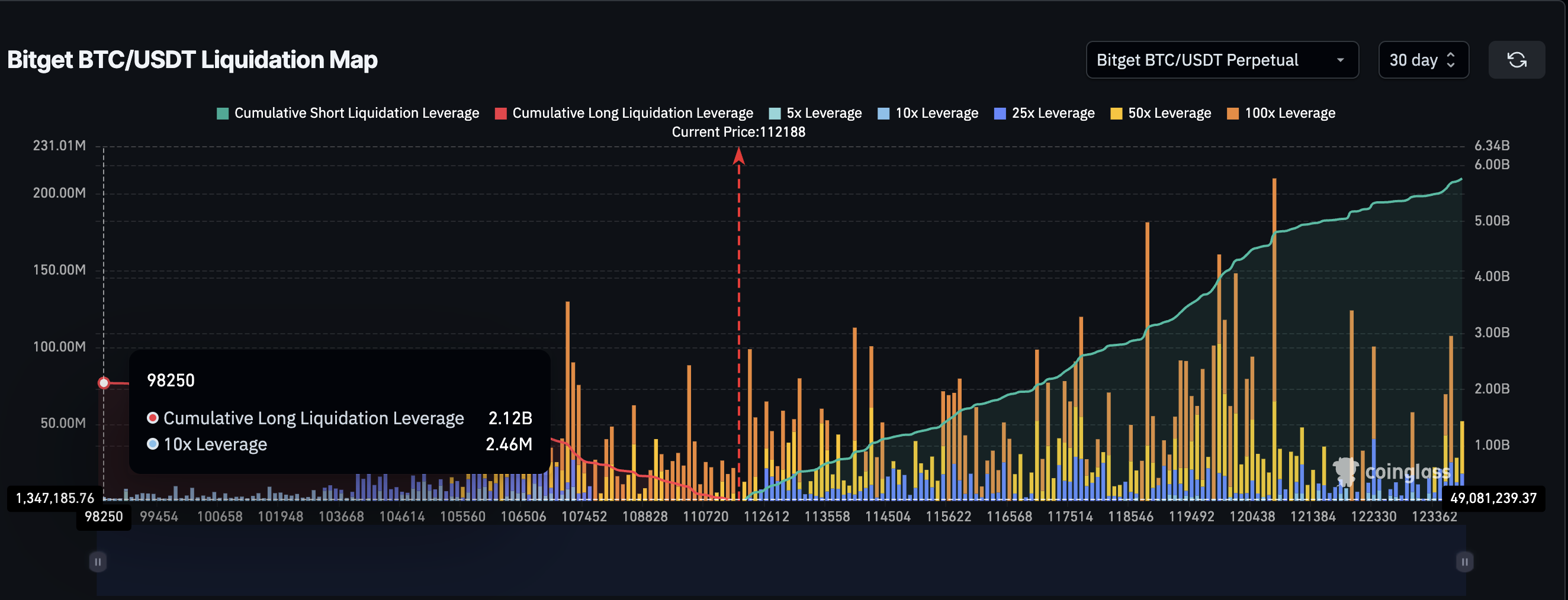

Peta likuidasi mengungkapkan betapa rapuhnya perdagangan dengan leverage dapat membuat reli kripto. Di Binance, Bitcoin/USDT perpetuals — jenis kontrak futures tanpa kadaluarsa — menunjukkan sekitar US$6,22 miliar dalam posisi short dan US$2,74 miliar dalam posisi long. Di Bitget, pasangan Bitcoin menambah US$5,71 miliar lagi dalam posisi short dan US$2,09 miliar dalam posisi long. Bersama-sama, dua exchange ini dan satu pasangan perdagangan menambah hampir US$17 miliar dalam posisi terbuka.

Saat ini, posisi short lebih berat karena pasar bergerak sideways. Namun, dinamika ini berbalik saat reli. Trader menambah posisi long, berharap untuk mengikuti pergerakan naik.

Ketika taruhan long ini berkumpul pada level harga yang sama, bahkan koreksi kecil 2–3% dapat menghapusnya. Ini memicu rantai likuidasi paksa, mengubah reli kripto yang seharusnya kuat menjadi pembalikan tajam.

Anda mungkin bertanya mengapa hal yang sama tidak terjadi sebaliknya — mengapa likuidasi short tidak memicu reli dengan cara yang sama. Perbedaannya terletak pada bagaimana trader menggunakan posisi short.

Banyak posisi short bukanlah taruhan bearish langsung, tetapi bagian dari strategi lain. Trader memanfaatkan premi pendanaan atau menjalankan setup delta-netral di mana short melindungi posisi lain. Ketika short ini menghilang, tekanan dapat menyebabkan lonjakan tajam, tetapi jarang bertahan lama. Tidak seperti tekanan long, yang menghilangkan pembeli dari pasar, tekanan short cenderung cepat mereda daripada membangun reli yang bertahan lama.

Skala eksposur ini tidak mungkin terjadi tanpa leverage. Ingat, total cadangan stablecoin di exchange derivatif mendekati US$54 miliar. Jika semua perdagangan dilakukan satu-satu tanpa leverage, dua pasangan yang baru saja kita sebutkan tidak dapat menyumbang hampir sepertiga dari itu. Ini menunjukkan betapa dominannya leverage telah menjadi.

Ukuran pasar ini lebih jelas ketika melihat volume. Pada Agustus 2025, volume perdagangan futures Binance mencapai puncak tahunan sebesar US$2,62 triliun. Total bulanan tersebut, yang terbesar tahun ini, menegaskan bagaimana futures dan perpetuals kini melampaui aktivitas spot dan mendorong skala posisi leverage ini.

Biaya Pinjaman Dorong Trader ke Arah Leverage

Bagian terakhir adalah biaya. Meminjam stablecoin datang dengan bunga. Di Aave, APR pinjaman untuk USDT sekitar 6%.

Seorang trader yang meminjam US$1.000 membayar sekitar US$1,15 per minggu. Dengan leverage 10x, pergerakan harga sekecil 0,011% sudah menutupi biaya bunga.

Hambatan ini sangat rendah sehingga trader sering bergerak menuju leverage yang lebih tinggi. Pergerakan kecil menutupi biaya, dan pergerakan besar membawa keuntungan lebih besar. Namun semakin lama posisi terbuka, semakin tinggi biaya yang harus dibayar.

Ini menciptakan tekanan untuk keluar dengan cepat, menambah siklus reli yang naik dan memudar tanpa tindak lanjut. Dan juga tetap ada risiko likuidasi. Misalnya, leverage 10X akan lebih atau kurang melikuidasi trader untuk penurunan 10%, sesuatu yang tidak jarang terjadi di kripto. Oleh karena itu, meskipun likuidasi long yang dipimpin DeFi dapat menghentikan reli, kemungkinan likuidasi semacam itu juga tetap tinggi, mengingat sifat kripto yang volatil.

Reli kripto tidak menghilang. Pasar masih optimistis. Namun, struktur DeFi dan ketergantungan berlebihan pada ruang pinjam-meminjam mungkin menjelaskan mengapa reli lebih pendek dan lebih lemah. Stablecoin yang dipinjam memicu leverage, bukan permintaan spot, membuat pasar lebih rapuh setiap kali mencoba naik.