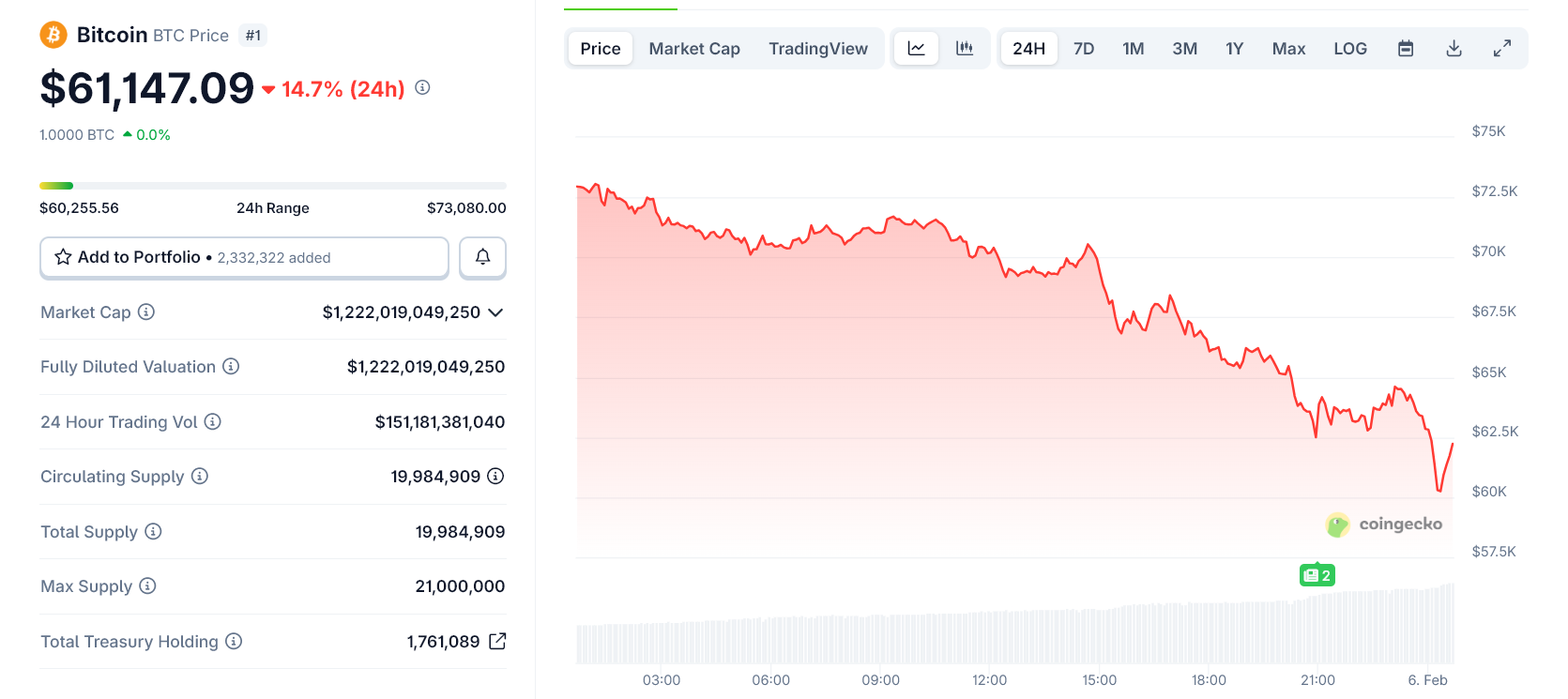

MicroStrategy kembali berada di bawah tekanan pasar setelah Bitcoin merosot ke US$60.000. Penurunan ini mendorong cadangan kripto raksasa milik perusahaan semakin jauh di bawah harga akuisisi rata-rata, sekaligus memicu kembali kekhawatiran soal risiko neraca keuangan.

Saham MicroStrategy ikut jatuh tajam seiring berlanjutnya aksi jual Bitcoin, mencerminkan peran perusahaan sebagai proksi leveraged terhadap aset kripto tersebut. Penurunan harga saham ini juga menyeret valuasi pasar MicroStrategy ke bawah nilai kepemilikan Bitcoin-nya—sebuah sinyal tekanan utama bagi model treasury perusahaan.

Kepemilikan Bitcoin di Bawah Harga Beli & Tekanan Neraca

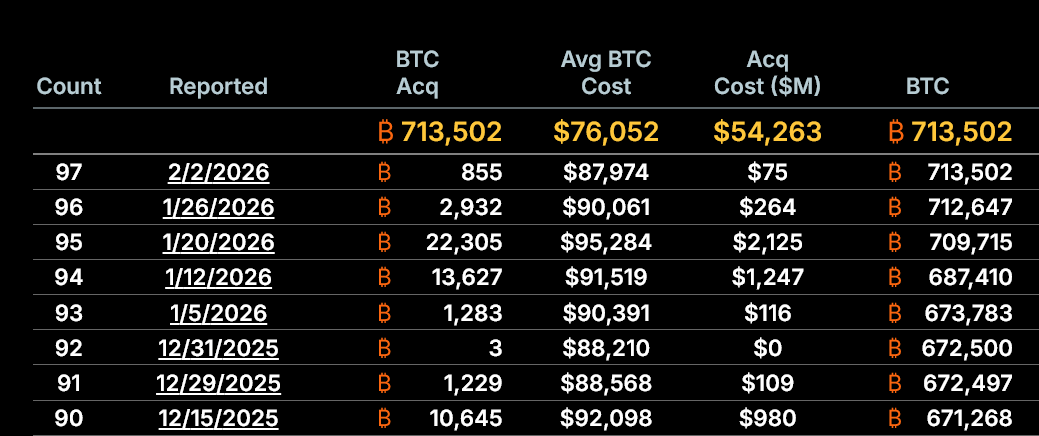

MicroStrategy memegang sekitar 713.500 Bitcoin, dengan harga rata-rata akuisisi sekitar US$76.000 per koin.

Saat Bitcoin diperdagangkan mendekati US$60.000, aset yang dimiliki perusahaan ini sekarang sekitar 21% di bawah harga modal yang mana artinya menderita kerugian tak terealisasi bernilai miliaran dolar AS.

Walaupun kerugian ini belum terealisasi dan tidak memaksa penjualan aset secara langsung, hal ini sangat melemahkan narasi ekuitas MicroStrategy.

Penurunan harga ini juga menggeser fokus investor dari akumulasi jangka panjang ke ketahanan keuangan jangka pendek.

Premium Pasar Turun di Bawah Nilai Aset

Salah satu perhatian langsung adalah market net asset value (mNAV) MicroStrategy, yang telah turun ke sekitar 0,87x. Ini berarti saham perusahaan saat ini diperdagangkan dengan diskon dibandingkan nilai Bitcoin di neraca keuangannya.

Diskon ini penting karena strategi MicroStrategy sangat bergantung pada penerbitan saham dengan harga premium untuk mendanai pembelian Bitcoin tambahan.

Saat harga premium hilang, penerbitan saham baru akan bersifat dilutif, bukan menguntungkan, sehingga secara efektif membekukan mekanisme pertumbuhan utama perusahaan.

Strategy dan Michael Saylor Masih Punya Perlindungan Jangka Pendek

Meski ada tekanan, situasi ini belum menjadi krisis solvabilitas. MicroStrategy sebelumnya telah mengumpulkan sekitar US$18,6 miliar melalui penerbitan saham selama dua tahun terakhir, sebagian besar dengan harga premium terhadap nilai aset bersihnya.

Penggalangan dana tersebut terjadi di saat kondisi pasar menguntungkan dan membantu perusahaan membangun posisi Bitcoin saat ini tanpa dilusi berlebihan.

Yang penting, jatuh tempo utang perusahaan masih panjang, dan tidak ada mekanisme margin-call yang langsung terkait dengan harga spot Bitcoin di level saat ini.

Risiko Sebenarnya Ada di Depan

MicroStrategy telah berpindah dari fase ekspansi ke mode bertahan.

Risiko bencana bisa meningkat jika Bitcoin bertahan jauh di bawah harga modal dalam waktu lama, mNAV tetap tertekan, dan pasar modal tetap tertutup.

Dalam skenario seperti itu, proses refinancing akan jadi lebih sulit, risiko dilusi semakin tinggi, dan kepercayaan investor bisa semakin terkikis.

Saat ini, MicroStrategy masih dinyatakan solvent. Namun, ruang toleransi kesalahan semakin menyempit, sehingga perusahaan jadi sangat terekspos terhadap fase berikutnya dari siklus pasar Bitcoin.

Bagaimana pendapat Anda tentang risiko yang kini dihadapi MicroStrategy seiring anjloknya harga Bitcoin ke US$60.000? Yuk, sampaikan pendapat Anda di grup Telegram kami. Jangan lupa follow akun Instagram dan Twitter BeInCrypto Indonesia, agar Anda tetap update dengan informasi terkini seputar dunia kripto!