Yuan digital milik Cina memasuki era baru pada 1 Januari 2026, karena saldo wallet kini mulai mendapatkan bunga dengan tingkat bunga simpanan giro.

Langkah ini menandai pemisahan tegas dari konsensus global yang berlaku bahwa central bank digital currency seharusnya tetap tidak menghasilkan bunga. European Central Bank, Federal Reserve, dan Bank for International Settlements sudah lama mengedepankan prinsip ini sebagai unsur penting untuk stabilitas keuangan.

Pandangan Ortodoks: CBDC sebagai Uang Digital, Bukan Tabungan

Komunitas CBDC global sebagian besar telah bersatu pada prinsip utama: CBDC ritel harus berfungsi sebagai versi digital dari uang tunai fisik, bukan sebagai instrumen simpanan berbunga.

ECB sudah sangat jelas soal hal ini. Bagian FAQ-nya menyatakan secara tegas: “Seperti halnya uang tunai di dompet, tidak ada bunga yang akan dibayarkan pada kepemilikan euro digital.” Tujuan utamanya: mencegah euro digital berubah menjadi instrumen simpanan yang menarik dana dari bank.

Federal Reserve juga menyuarakan kekhawatiran serupa. Dokumen diskusi 2022 milik mereka memperingatkan bahwa CBDC berbunga bisa secara mendasar mengubah sistem keuangan AS. Permasalahan utamanya adalah disintermediasi bank. Rumah tangga mungkin akan memindahkan simpanan ke bank sentral, sehingga kemampuan bank untuk menyalurkan kredit pun berkurang.

BIS dan IMF memperkuat kerangka ini, dengan menyebutkan bahwa CBDC berbunga bisa mempercepat aksi rush ke bank saat terjadi tekanan keuangan, karena deposan beralih ke uang bank sentral yang dinilai lebih aman.

Perubahan di Cina: Dari M0 ke M1

Keputusan Cina secara efektif memosisikan ulang yuan digital dari instrumen murni M0—setara uang tunai yang beredar—menjadi sesuatu yang lebih mirip M1, yakni agregat uang yang mencakup dana di simpanan giro.

Kebijakan ini berasal dari “Action Plan for Strengthening Digital Yuan Management and Financial Infrastructure” milik PBOC. Aturan ini berlaku untuk wallet yang sudah terverifikasi—kategori 1-3 untuk individu maupun akun korporasi. Bunga mengikuti aturan simpanan giro, dengan perhitungan kuartalan setiap tanggal 20 di bulan terakhir kuartal tersebut. Wallet anonim kategori keempat tetap tidak mendapat bunga.

Yang menarik, Cina juga sudah merevisi definisi resmi yuan digital untuk secara eksplisit memasukkan “sistem pembayaran terkait”—pergeseran makna yang menyadari bahwa e-CNY kini lebih dari sekadar pengganti uang tunai.

Analis Guoxin Securities Wang Jian menggambarkan perubahan ini sebagai peralihan dari “uang tunai digital 1.0” menjadi “deposit currency 2.0”, dengan menyebutnya sebagai “jenis rekening bank baru” yang menggabungkan efisiensi pembayaran tradisional dan kemampuan kontrak inovatif.

Mengapa Cina Memilih Jalur yang Berbeda

Keputusan Cina mencerminkan sejumlah pertimbangan strategis yang mungkin tidak berlaku—atau berlaku berbeda—di negara Barat.

Pertama, jaminan penjaminan simpanan memberikan perlindungan tambahan. PBOC sudah menegaskan bahwa wallet yuan digital kini dijamin oleh skema penjaminan simpanan. Artinya, saldo tersebut mendapatkan perlindungan setara dengan simpanan bank tradisional. Ini menjawab kekhawatiran utama soal CBDC berbunga: bahwa instrumen ini bisa dianggap “lebih aman” daripada simpanan bank saat krisis.

Kedua, insentif adopsi menjadi penting di pasar yang kompetitif. Sampai November 2025, jumlah wallet e-CNY mencapai 230 juta, dengan nilai transaksi kumulatif 16,7 triliun yuan. Tapi e-CNY tetap menghadapi pesaing kuat seperti Alipay dan WeChat Pay yang sudah sangat mengakar. Bunga yang diberikan mungkin kecil, tapi cukup berarti agar pengguna lebih memilih menyimpan saldo e-CNY daripada sekadar menjadikannya jalur pembayaran lewat saja.

Ketiga, arsitektur dua lapis milik Cina tetap menjadikan bank komersial sebagai antarmuka utama pengguna. Hal ini dapat mengurangi kekhawatiran disintermediasi yang mengganggu bank sentral negara Barat. PBOC menerbitkan yuan digital ke institusi bank, lalu didistribusikan ke publik sehingga hubungan antara nasabah dan bank tetap terjaga.

Implikasi bagi Pengembangan CBDC Global

Langkah Cina ini memunculkan pertanyaan sulit bagi bank sentral di negara lain.

ECB, yang berencana meluncurkan euro digital pada 2029, telah berkomitmen menjaga agar instrumen ini tidak berbunga dan memberlakukan batas kepemilikan yang ketat agar tidak bersaing dengan simpanan bank. Dewan Uni Eropa baru-baru ini mendukung pembatasan saldo euro digital khusus untuk “mencegahnya digunakan sebagai instrumen simpanan nilai.”

Namun, penelitian akademis kini makin sering menantang doktrin tanpa bunga tersebut. Analisis CEPR tahun 2025 menemukan bahwa “peningkatan kesejahteraan yang signifikan” dapat dicapai jika negara menerapkan tingkat bunga CBDC “0% atau 1% di bawah suku bunga kebijakan saat ini, mana yang lebih tinggi.” IMF juga mengakui bahwa CBDC berbunga dapat “meningkatkan respons ekonomi terhadap perubahan suku bunga kebijakan.”

Pendekatan Cina kini bisa jadi menunjukkan kalau risiko yang dikhawatirkan bank sentral Barat—khususnya penarikan simpanan dan kontraksi kredit—masih bisa dikendalikan lewat desain seperti pembatasan saldo, sistem bunga bertingkat, dan perlindungan penjaminan simpanan.

Lanskap CBDC yang Berbeda Arah

Yang mulai terlihat bukanlah satu model tunggal untuk CBDC ritel, melainkan peta yang mulai berbeda akibat tradisi moneter, struktur keuangan, dan prioritas strategis yang berlainan.

Amerika Serikat justru mengambil arah sebaliknya—menjadi satu-satunya negara yang secara resmi melarang CBDC ritel, menurut Atlantic Council. Pada Januari 2025, Presiden Trump menandatangani perintah eksekutif yang melarang instansi federal mengembangkan atau mempromosikan CBDC. Kongres kemudian menyusul saat “Crypto Week” bulan Juli, dengan mengesahkan CBDC Anti-Surveillance State Act sebagai satu dari tiga undang-undang penting soal kripto—bersama GENIUS Act untuk stablecoin dan CLARITY Act terkait struktur pasar. RUU anti-CBDC ini lolos di DPR dengan dukungan 219-210 suara dan kini menunggu pembahasan di Senat.

Eropa nampaknya berkomitmen menggunakan CBDC sebagai infrastruktur pembayaran yang efisien serta inklusif, namun sengaja dibuat tidak menarik sebagai tempat menyimpan dana. Cina bertaruh bahwa CBDC yang lebih mirip deposito bisa berjalan berdampingan dengan sistem perbankan mereka sekaligus menawarkan manfaat nyata bagi pengguna, bukan sekadar alat transaksi. Sementara itu, AS benar-benar menolak konsep ini sehingga peta CBDC global saat ini terpecah oleh perbedaan ideologi dan geopolitik.

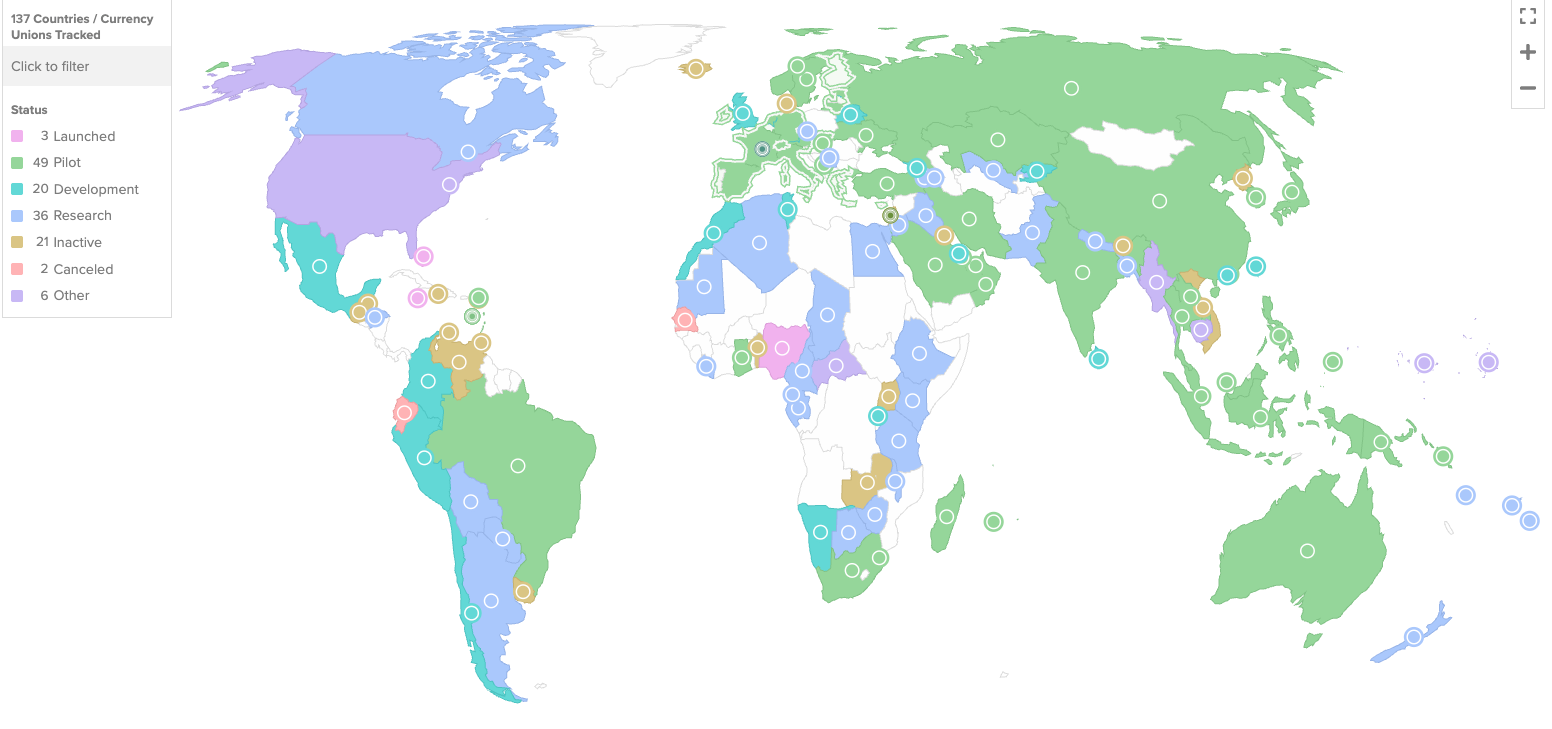

Sebanyak 137 negara yang mewakili 98% PDB dunia kini tengah menggali potensi CBDC, sehingga percobaan Cina terhadap mata uang digital berbunga akan jadi sorotan utama. Jika berhasil, langkah tersebut bisa memaksa dunia meninjau ulang asumsi-asumsi yang selama ini jadi dasar desain CBDC secara global.

Pertanyaannya kini bukan lagi sekadar apakah perlu menerbitkan CBDC, melainkan tentang seperti apa jenis uang yang sebaiknya dipilih.