Tokenisasi bergerak dari tahap uji coba ke praktik nyata. World Economic Forum memproyeksikan bahwa pasar ekuitas swasta dan modal ventura bisa tumbuh hingga sekitar US$700 miliar, yang diharapkan akan ditokenisasi. Skala potensial ini akan tetap merombak keuangan global.

APAC sudah bergerak maju. ETF spot Hong Kong menarik US$400 juta pada hari pertama. Jepang sedang mempersiapkan ETF yang didukung oleh SBI dengan Franklin Templeton. Singapura sedang menetapkan kerangka kerja tokenisasi. Pencapaian ETF ini penting secara individu dan sebagai batu loncatan menuju tokenisasi yang lebih luas.

Dorongan ETF Jepang: Ritel Dulu, Institusi Kemudian

Dalam wawancara eksklusif dengan BeInCrypto, Max Gokhman, Deputy Chief Investment Officer di Franklin Templeton Investment Solutions (FTIS), menjelaskan mengapa aliran ritel, taruhan proxy, dan adopsi oleh negara dapat mendorong fase berikutnya.

Pernyataannya menyoroti baik peluang maupun risiko. Sementara ETF menandai titik masuk pertama, cerita yang lebih besar adalah bagaimana tokenisasi dapat berkembang di berbagai kelas aset dan mengatur ulang struktur pasar. Namun, sejarah menunjukkan bahwa pasar jarang bergerak dalam garis lurus.

Badan Jasa Keuangan Jepang (FSA) memperbarui pedoman dana mereka pada tahun 2025, menciptakan ruang untuk ETF baru dengan mitra seperti SBI Holdings. Gokhman percaya ritel akan menyediakan likuiditas pertama. Dia berpendapat bahwa institusi akan mengikuti setelah pasar sekunder matang.

Sementara dia menggambarkan ritel sebagai katalis, sejarah menunjukkan aliran awal dapat memudar tanpa permintaan kuat dari dana pensiun dan dana lainnya. Cerita ETF Jepang menggambarkan bagaimana permintaan ritel jangka pendek dapat meletakkan dasar bagi pasar tokenisasi yang mungkin akhirnya diadopsi oleh institusi.

Gokhman menekankan bahwa institusi kurang tertarik pada dana LP fraksional. Sebaliknya, mereka menginginkan kendaraan yang mengelola volatilitas dan meningkatkan likuiditas — kondisi yang diperlukan untuk adopsi skala besar.

“Ini dimulai lebih dari tingkat ritel … Ritel mungkin membutuhkan lebih banyak likuiditas, tetapi mereka juga menyediakan likuiditas kepada institusi setelah ritel menjadi cukup besar sehingga pasar sekunder benar-benar mulai berkembang.”

Proxy Bets dan Pasokan Solana US$2,7 Miliar

Sebelum ETF, investor mengejar proxy. MetaPlanet mengungkapkan bahwa mereka telah mengumpulkan lebih dari 15.000 BTC. Remix Point juga menarik aliran spekulatif. Regulator di Hong Kong memperingatkan tentang leverage dan eksposur pihak lawan ketika ETF spot diluncurkan.

Gokhman mencatat bahwa pasar pinjaman Solana sudah memegang komitmen sebesar US$2,7 miliar. Ini menekan pasokan dan mendorong harga naik, yang menunjukkan selera tetapi memperbesar risiko sistemik. Taruhan proxy ini menunjukkan bahwa permintaan sedang dibangun dan menjelaskan mengapa kendaraan tokenisasi yang diatur mungkin penting untuk stabilitas.

“Produk proxy dapat menggunakan leverage dan ada lebih banyak risiko pihak lawan. Misalnya, banyak utang Solana membeli lebih banyak pasokan — sekitar US$2,7 miliar sudah dikomitmenkan. Itu menaikkan harga, karena lebih banyak permintaan bertemu dengan pasokan terbatas. Dengan ETF, sebagian besar ETF kripto tradisional adalah satu-ke-satu—membeli saham berarti memegang aset dasar di chain, mirip dengan ETF emas.”

Keunggulan Tokenisasi APAC

Pasar APAC bergerak lebih dulu, tetapi juga lebih dalam. Di Token2049 di Singapura, eksekutif Franklin Templeton bertemu dengan kantor keluarga dan klien OCIO. Mereka tidak meminta eksposur sederhana, tetapi strategi yang terstruktur.

MAS Singapura telah memperluas Project Guardian dan menyelesaikan kerangka kerja untuk dana tokenisasi, dengan akses ritel ditargetkan pada tahun 2027. Laporan WEF memperkirakan bahwa pasar PE/VC dapat mencapai ~US$7 triliun pada tahun 2030, dengan ~10% ditokenisasi (~US$0,7 triliun).

Kemajuan ETF menunjukkan selera, tetapi keterlibatan institusional yang lebih dalam di APAC menunjukkan bahwa tokenisasi adalah transformasi yang lebih besar yang sedang berlangsung. Eropa, sebaliknya, fokus pada kepatuhan. AS tetap terjebak dalam ketidakpastian.

Gokhman mencatat bahwa meskipun AS akan tetap menjadi penggerak pendapatan nomor satu Franklin Templeton secara keseluruhan, klien APAC menunjukkan kematangan yang lebih besar dalam aset digital. Perbedaan ini menggambarkan bagaimana strategi global harus menyeimbangkan skala di AS dengan inovasi di Asia.

“Ada kecanggihan yang lebih besar di APAC dibandingkan dengan wilayah Barat, terutama dengan kantor keluarga dan klien OCIO. Mereka tidak hanya mengatakan, ‘Saya ingin beberapa eksposur,’ tetapi meminta kami untuk menyusunnya dengan cara tertentu, atau untuk membimbing mereka melalui penelitian layer-2. APAC benar-benar menjadi penggerak utama bagi kami.”

Geopolitik dan De-Dolarisasi

BIS telah mendokumentasikan penurunan lambat dalam dominasi dollar. Gokhman berpendapat bahwa kebijakan era Trump membuat dollar kurang menarik, mempercepat permintaan untuk aset digital.

Dia mengatakan latar belakangnya adalah geopolitik. Ketika AS bentrok bahkan dengan sekutu, permintaan untuk dollar melemah. Untuk pembayaran lintas batas, menghindari SWIFT membuat blockchain menjadi alternatif yang jelas. Dinamika itu memperkuat aset digital sebagai jalur netral untuk transaksi global. De-dolarisasi dapat bertindak sebagai dorongan geopolitik, membuat jalur tokenisasi lebih mendesak daripada adopsi ETF saja.

“Pemerintahan Trump sebenarnya sangat bermanfaat untuk menciptakan lebih banyak permintaan untuk aset digital karena dollar menjadi kurang menarik. Perbendaharaan negara sedang de-dolarisasi. Ketika pemain besar masuk ke DeFi dan mulai membeli dalam skala besar, mereka akan memusatkan kelas aset itu, yang seharusnya mengurangi volatilitas. Kelas aset dengan volatilitas 30% tahunan jauh lebih mudah diintegrasikan daripada yang 70%.”

Token Tidak Pernah Tidur

Tidak seperti aset tradisional, yang berhenti pada akhir pekan, aset tokenisasi beroperasi 24/7. Gokhman menangkap ini dalam satu kalimat: “Uang tidak pernah tidur, tetapi token tidak.”

Bagi investor, ini berarti tokenisasi tidak hanya akan memperluas menu produk, tetapi juga mengubah tempo keuangan. Portofolio harus beradaptasi dengan dunia di mana pasar tidak pernah berhenti.

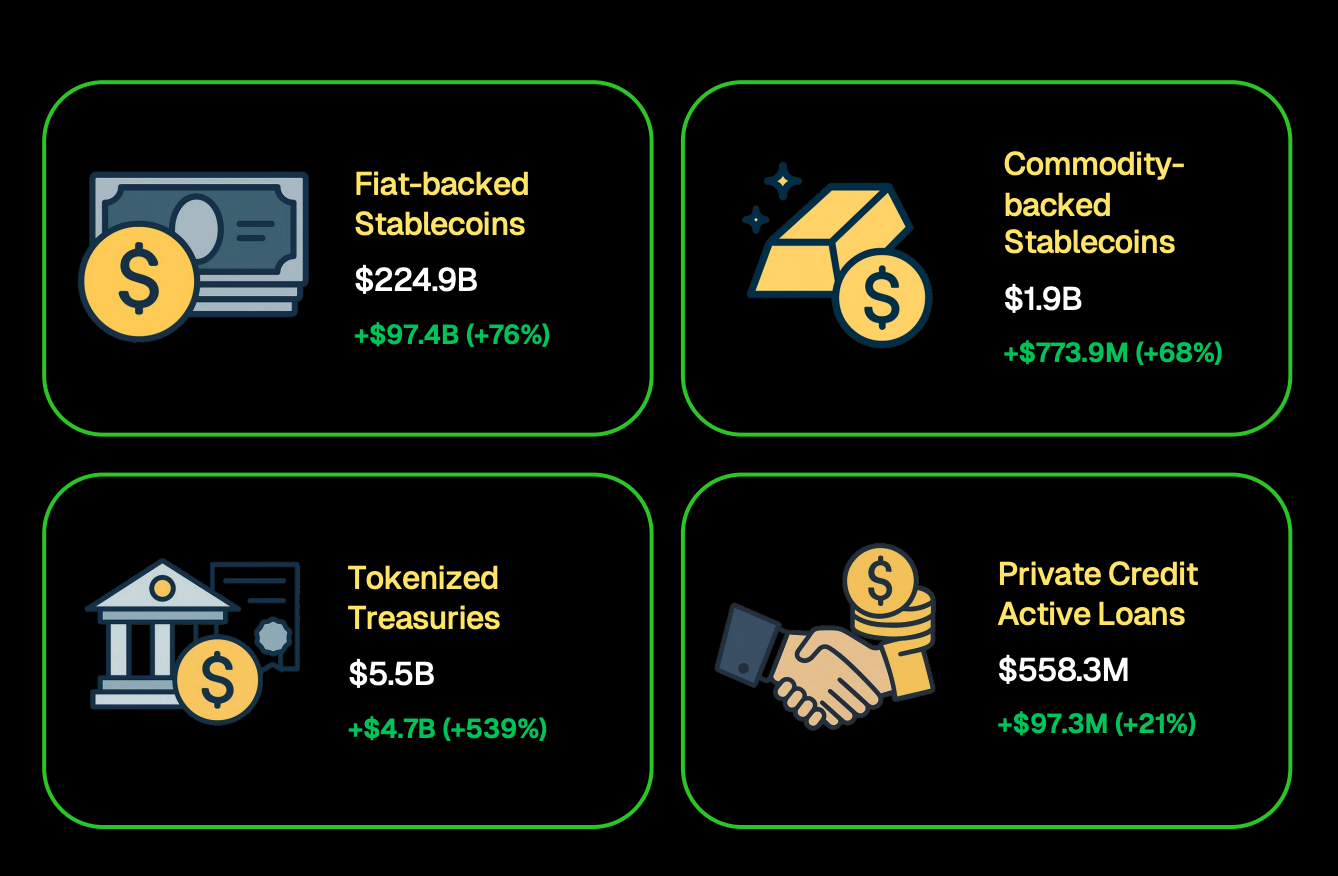

Faktanya, CoinGecko menemukan bahwa treasury yang ditokenisasi mencapai lebih dari US$5,5 miliar, sementara stablecoin mencapai US$224,9 miliar. ETF mungkin memperkenalkan lebih banyak investor pada eksposur kripto, namun tokenisasi dapat mendefinisikan ulang cara aset diperdagangkan, diselesaikan, dan menyimpan nilai.

Gelombang pertama tokenisasi sepertinya tidak akan mencakup semua aset sekaligus. Secara historis, pasar dimulai dengan instrumen yang sudah likuid dan dipercaya secara institusional. Itu berarti dana pasar uang, obligasi pemerintah, dan ETF yang melacak indeks kemungkinan akan menjadi kandidat awal.

Setelah kepercayaan terbangun, tokenisasi mungkin akan meluas ke kredit swasta, real estat, atau bahkan aset budaya — area yang menurut Gokhman dapat diaktifkan secara unik oleh blockchain.

“Kami percaya bahwa masa depan semua aset adalah ditokenisasi. Pasar tradisional memiliki risiko operasional warisan. Untuk mempersiapkan, kami secara aktif menciptakan stack on-chain kami sendiri, portofolio turnkey yang menggabungkan kelas aset digital, publik, dan swasta, dan bahkan menjelajahi kategori seperti aset budaya yang hanya dapat ada melalui tokenisasi.”

Inovasi dan Kemitraan

Di luar ETF, Franklin Templeton sedang menguji kendaraan baru. Gokhman mengisyaratkan bahwa meskipun detail tentang kemitraan dengan Binance masih terbatas, perusahaan juga menjajaki kolaborasi strategis lainnya untuk memperluas penggunaan tokenisasi.

Bagi investor, poin pentingnya adalah bahwa manajer aset memperluas eksperimen untuk mempersiapkan skala, meskipun banyak strategi masih dirahasiakan. Kemitraan bukan hanya tentang pangsa pasar — ini menandakan bagaimana pelaku lama mempersiapkan infrastruktur tokenisasi untuk menjadi arus utama.