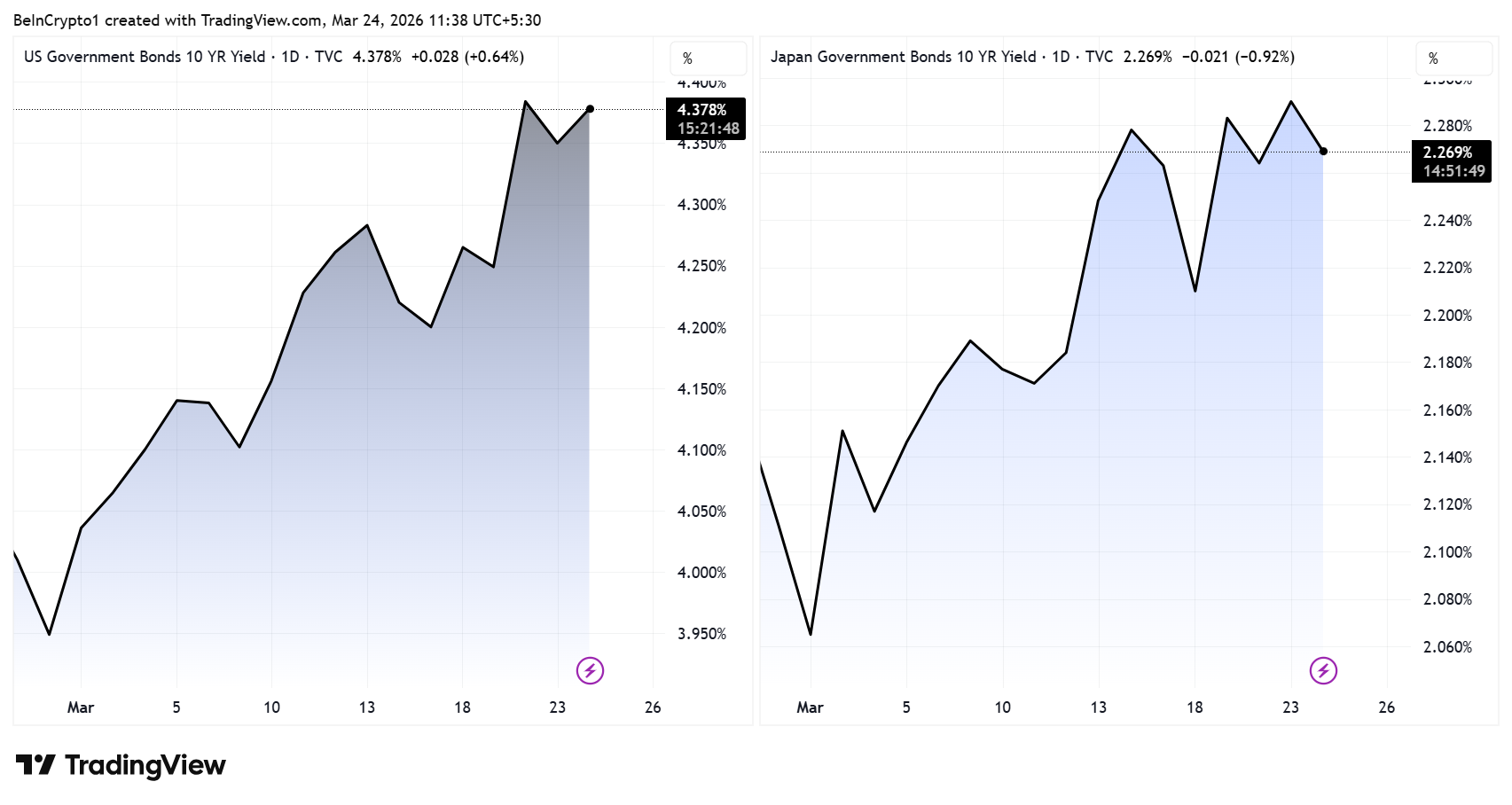

Imbal hasil obligasi pemerintah Jepang tenor 10 tahun (JP10Y) melonjak menjadi 2,30%, melampaui puncak krisis keuangan 2008, di tengah inflasi yang dipicu kenaikan harga minyak dan ketegangan geopolitik yang berdampak ke pasar global. Sementara itu, imbal hasil obligasi AS tenor 10 tahun (US10Y) berada di sekitar 4,40%, dan kedua acuan ini naik bersamaan karena apa yang para analis sebut sebagai guncangan energi akibat perang.

Pergerakan paralel ini memaksa investor aset kripto untuk menghadapi satu pertanyaan utama: pasar obligasi mana yang memberikan ancaman lebih besar bagi Bitcoin?

Lonjakan Yield Jepang Tingkatkan Risiko Likuiditas Secara Langsung

Perhatian kini semakin mengarah ke Jepang, dengan analis Shanaka Anslem memperingatkan bahwa angka paling berbahaya dalam keuangan global bukanlah harga minyak. Melainkan seluruh kurva imbal hasil Jepang, dengan menunjukkan adanya lonjakan tajam di obligasi berjangka panjang.

Suku bunga ultra-rendah Jepang sudah lama menopang yen carry trade global, di mana investor meminjam yen dengan biaya murah untuk mendanai posisi di saham, obligasi, dan aset kripto yang menawarkan imbal hasil lebih besar.

Kini, dinamika tersebut berbalik arah.

Dengan naiknya imbal hasil, biaya pinjaman pun meningkat. Ini mendorong investor menutup posisi leverage dan membayar kembali utang dalam yen. Proses ini seringkali berujung pada aksi jual aset berisiko secara cepat.

Bitcoin Sudah Bereaksi terhadap Pengetatan BOJ

Siklus terbaru menyoroti dampaknya.

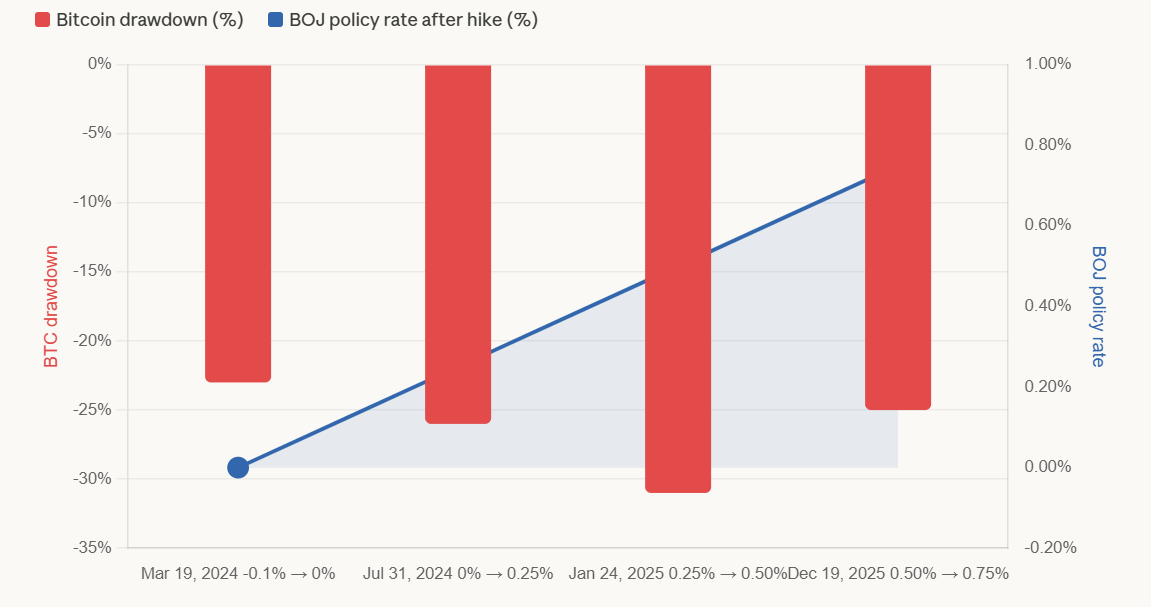

Setiap fase pengetatan Bank of Japan sejak 2024 bertepatan dengan penurunan harga Bitcoin sekitar 20% hingga 31%, yang sebagian besar terjadi akibat deleveraging paksa, bukan penyesuaian harga pasar secara bertahap.

- Kenaikan Suku Bunga BOJ 1 – 19 Maret 2024 BOJ menaikkan suku bunga dari -0,1% menjadi 0%-0,1% (kenaikan pertama sejak 2007).

Bitcoin turun sekitar 23%, dengan beberapa analis mencatat penurunan yang sedikit lebih besar, yaitu ~27% tergantung waktu pengamatannya.

- Kenaikan Suku Bunga BOJ 2 – 31 Juli 2024 BOJ menaikkan suku bunga dari 0%-0,1% menjadi 0,25%.

Bitcoin anjlok sekitar 26-30% di MEXC. Nilai yen menguat dari 160 ke bawah 140, memicu aksi jual aset global triliunan dolar dan BTC merosot dari US$65.000 ke US$50.000. Indeks Nikkei ambruk 12% hanya dalam satu sesi pada 5 Agustus.

- Kenaikan Suku Bunga BOJ 3 – 24 Januari 2025 BOJ menaikkan suku bunga menjadi 0,50%.

BTC turun lebih dari 30-31%, menjadi kejatuhan terbesar dari tiga episode tersebut.

- Kenaikan Suku Bunga BOJ 4 – 19 Desember 2025 BOJ menaikkan suku bunga jadi 0,75%, tertinggi dalam 30 tahun terakhir.

Bitcoin turun 26% dalam delapan hari setelah kenaikan Juli 2024 dan turun 25% dalam 20 hari setelah kenaikan Januari 2025. setelah kenaikan Desember, BTC juga mengalami drawdown, meski persentasenya berbeda tergantung periode pengukuran.

Hal ini membuat pergerakan imbal hasil di Jepang memiliki pola yang berbeda secara struktural dibandingkan Amerika Serikat.

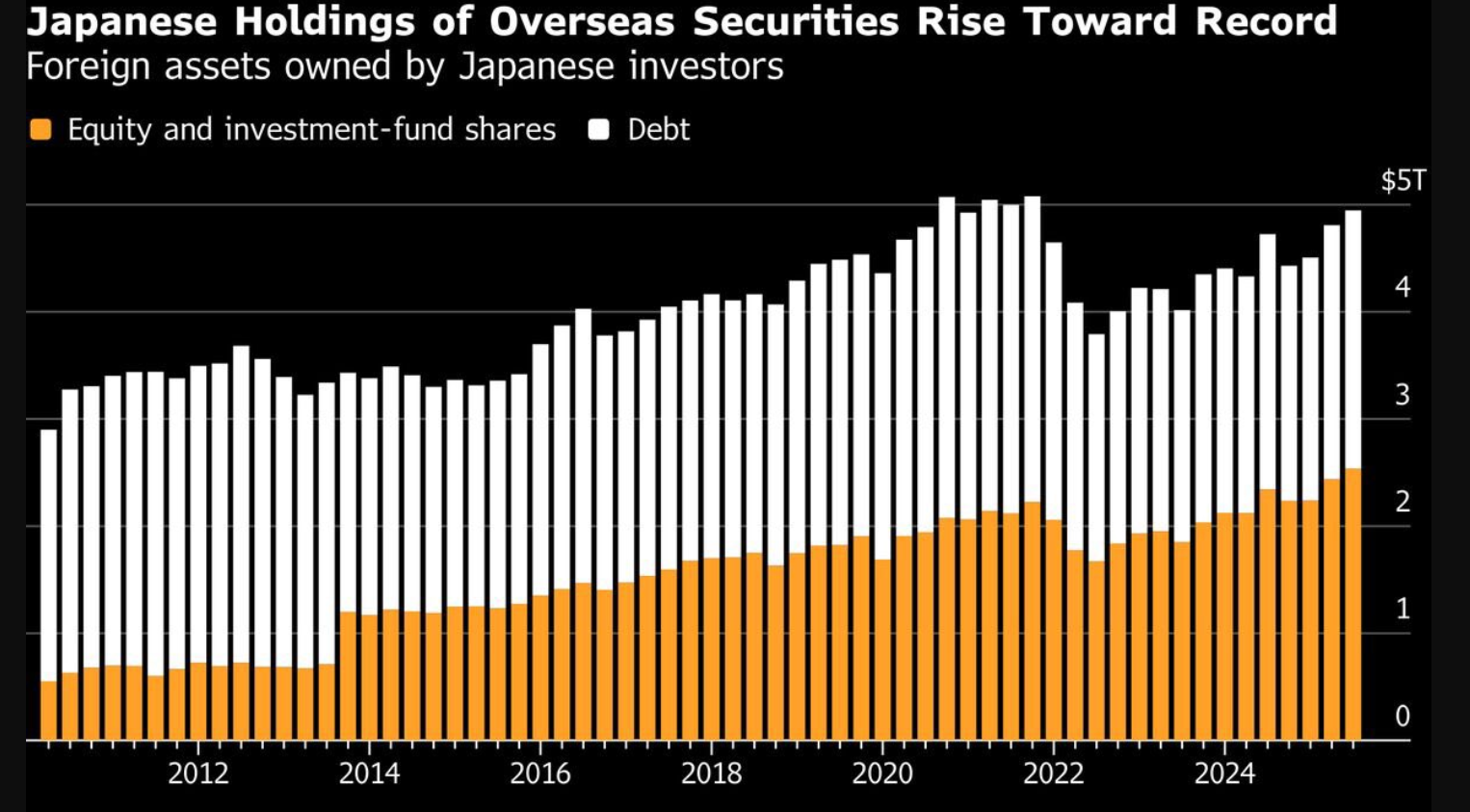

Repatriasi Bisa Menguras Likuiditas Global

Risiko semakin besar karena besarnya modal Jepang di luar negeri.

Perusahaan asuransi jiwa Jepang memegang aset luar negeri sekitar US$5 triliun. Ketika imbal hasil domestik meningkat, terutama bagian tenor panjang, institusi-institusi ini terdorong untuk menarik dana mereka kembali ke Jepang.

Perubahan itu berarti menjual kepemilikan luar negeri, termasuk US Treasury dan aset global lainnya, sehingga likuiditas di pasar yang selama ini menopang aset kripto pun berkurang.

Imbal Hasil US Menambah Tekanan, tapi dengan Cara yang Sudah Dikenal

Kenaikan imbal hasil US Treasury juga tetap berpengaruh.

Imbal hasil yang lebih tinggi meningkatkan biaya peluang dari memegang aset tanpa imbal hasil seperti Bitcoin, memperkuat dolar, dan memperketat kondisi keuangan secara keseluruhan.

Namun, para analis menerangkan bahwa situasi ini lebih bertahap dan sudah lebih familiar, dan pasar aset kripto secara historis mampu beradaptasi dengan kondisi ini seiring waktu.

Beda dengan Jepang, lonjakan imbal hasil di AS tidak secara langsung memicu pelepasan posisi leverage dalam skala besar yang terkait dengan pendanaan global.

Guncangan Minyak Batasi Respons Kebijakan

Kedua pergerakan yield ini didorong oleh kenaikan harga energi yang terkait dengan ketegangan geopolitik.

Jepang, yang sangat bergantung pada impor, saat ini sudah bersiap untuk melepas cadangan minyak negara, sementara para pengambil kebijakan mengamati pelemahan mata uang yang sudah mendekati level intervensi.

Pada saat yang sama, inflasi mendekati 2,7% di AS membatasi ruang bagi The Fed untuk memangkas suku bunga, sehingga kedua bank sentral tersebut jadi sama-sama terjepit.

Jadi, Imbal Hasil Mana yang Lebih Penting untuk Bitcoin?

Pada struktur pasar saat ini, yield 10-tahun Jepang menghadirkan risiko yang lebih besar serta cepat terhadap Bitcoin.

Bukan besaran yield-nya yang jadi masalah, melainkan mekanisme di baliknya.

- US10Y memberi tekanan ke Bitcoin lewat kondisi makro seperti suku bunga tinggi dan dolar yang menguat

- JP10Y memberi tekanan ke Bitcoin lewat forced liquidation, akibat unwind carry trade dan repatriasi modal

Pembedaan ini sangat penting.

Ketika yield AS naik, pasar kripto memang bisa tertekan secara bertahap, tapi lonjakan yield Jepang secara historis justru sering menyebabkan penurunan tajam sekaligus, karena posisi leverage terpaksa dilikuidasi.

Kesimpulan Utama

Kedua pasar obligasi ini memang mengetatkan kondisi keuangan global, tapi dampaknya tidak sama beratnya.

AS yang menetapkan lingkungan makro.

Jepang yang memicu guncangan likuiditas.

Bagi Bitcoin dan pasar aset kripto, hal ini membuat kurva yield Jepang menjadi variabel yang lebih berisiko untuk diamati dalam waktu dekat.