Perusahaan Digital Asset Treasury (DAT) muncul sebagai narasi utama di tahun 2025, dengan banyak pemain institusional bertaruh besar pada aset digital sebagai bagian dari strategi neraca mereka. Namun, volatilitas di pasar kripto menguji model treasury ini.

Ini menimbulkan pertanyaan penting: Apakah perusahaan benar-benar cukup kuat untuk mempertahankan strategi treasury aset digital mereka—atau banyak yang hanya meniru strategi terkenal (Micro) Strategy di tengah hype? Untuk mengetahuinya, BeInCrypto berkonsultasi dengan beberapa pakar terkemuka untuk menggali lebih dalam apakah perusahaan-perusahaan ini dapat bertahan dalam lingkungan pasar saat ini atau berisiko memicu tekanan sistemik yang lebih luas.

Apa Itu DATs?

Perusahaan DAT, atau Digital Asset Treasury, adalah perusahaan publik yang mengakuisisi aset digital sebagai bagian inti dari strategi bisnis mereka. Strategy (sebelumnya MicroStrategy) memulai tren ini pada tahun 2020 dengan mengumpulkan Bitcoin. Segera, banyak yang mengikuti.

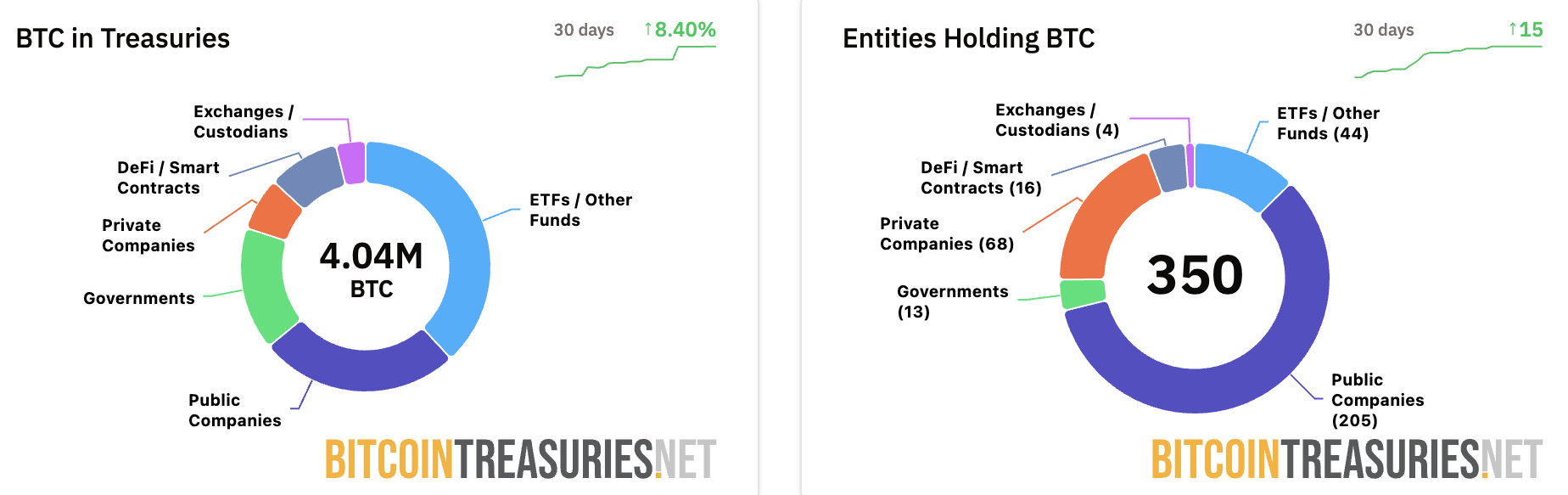

Menurut data terbaru dari Bitcoin Treasuries, 205 perusahaan publik memegang BTC di neraca mereka. Selain itu, secara keseluruhan perusahaan publik memegang lebih dari 1 juta Bitcoin, dengan Strategy sendiri mengendalikan 640.418 BTC.

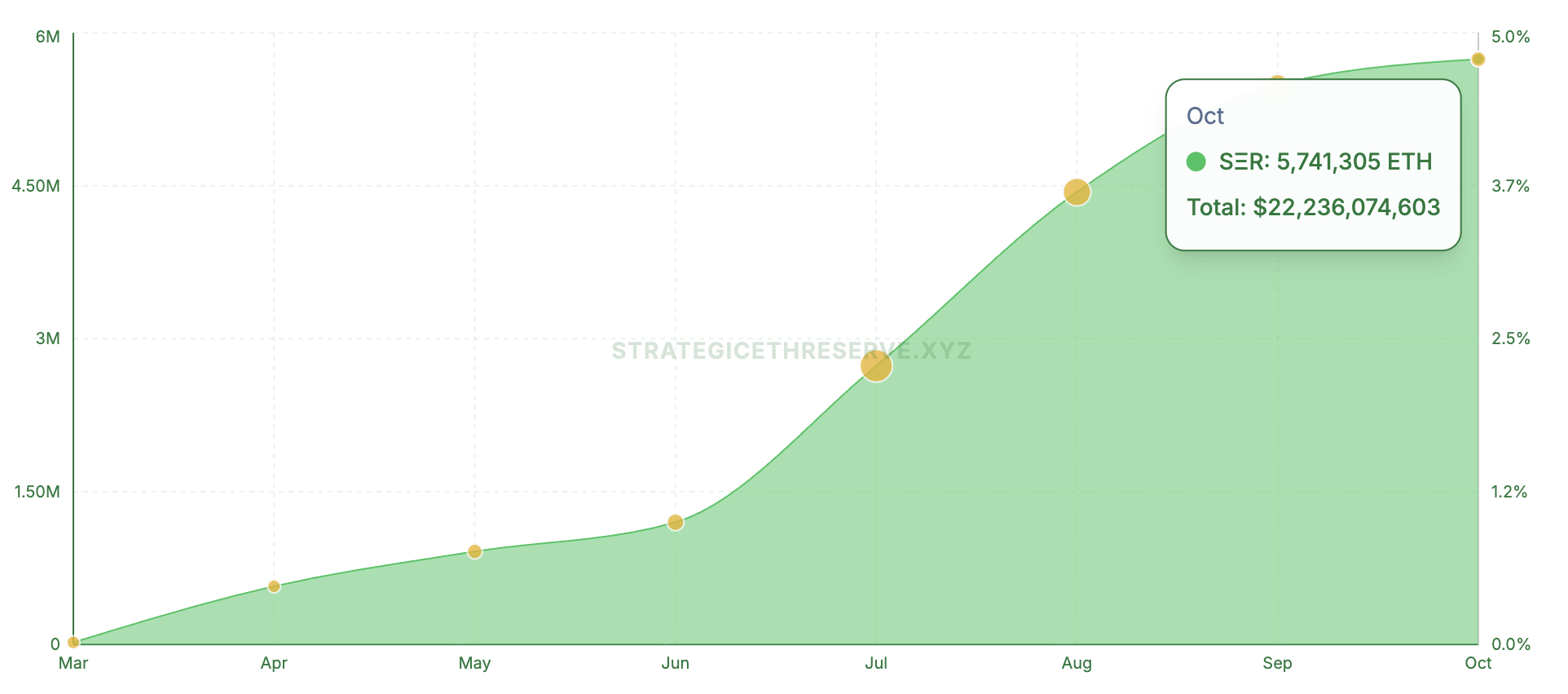

Tren ini melampaui BTC. Data Strategic ETH Reserve menunjukkan bahwa 16 perusahaan publik mengendalikan lebih dari 4,75% dari pasokan Ethereum saat ini dan telah menginvestasikan lebih dari US$22 miliar.

Demikian pula, perusahaan yang berfokus pada Solana telah menginvestasikan US$3,76 miliar dalam aset tersebut. BeInCrypto baru-baru ini melaporkan bahwa DAT secara kolektif mengelola US$105 miliar dalam tiga kelas aset tersebut.

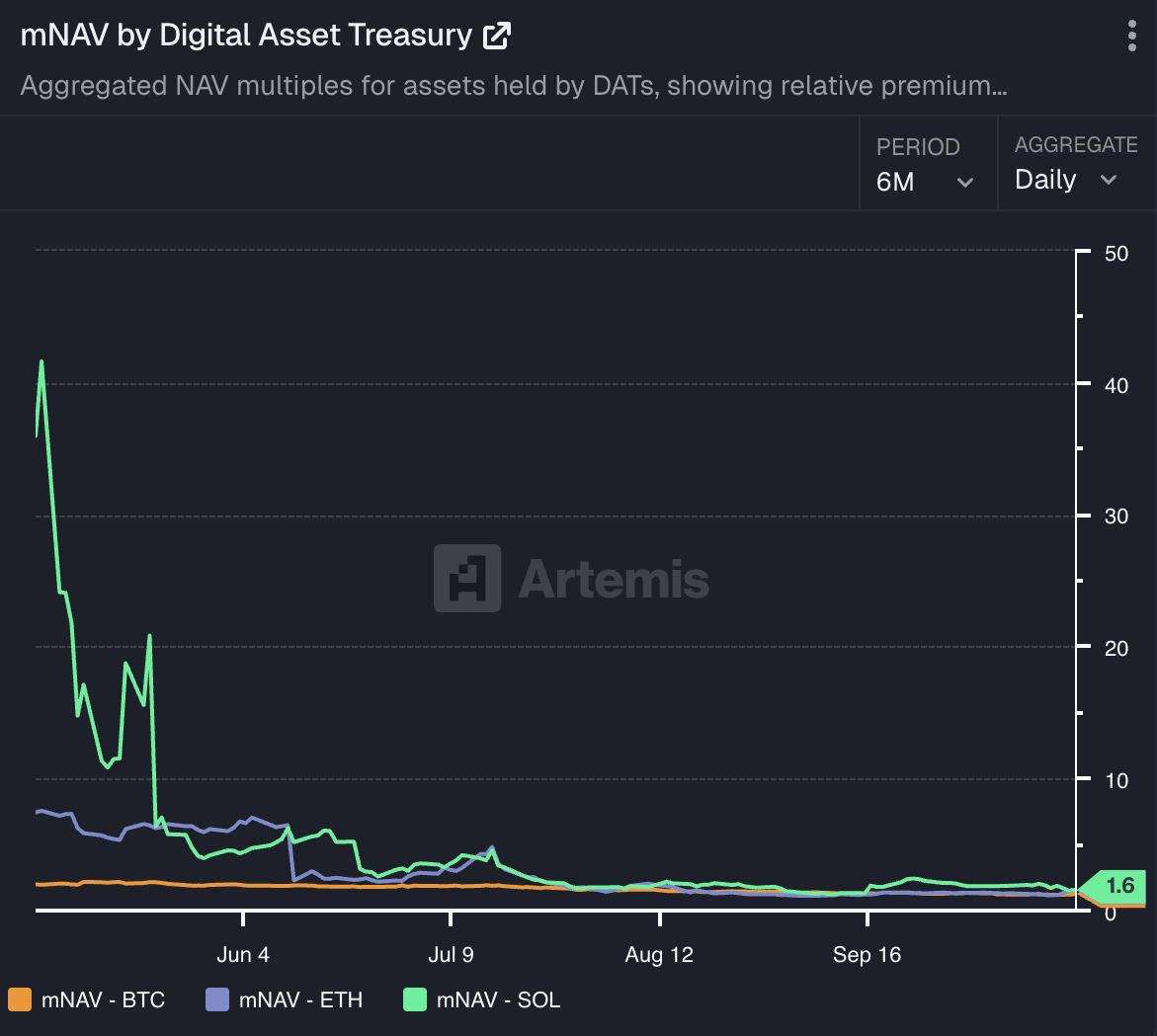

Portofolio Aset Kripto Korporat Diuji oleh Penurunan mNAVs

Walaupun skala pendanaan mencerminkan kepercayaan pada aset-aset ini, memegangnya tidak tanpa tantangan. Data Artemis Analytics menunjukkan bahwa mNAV perusahaan yang memegang BTC, ETH, dan SOL terus turun tajam, mencapai titik terendah baru.

Faktanya, setelah pasar jatuh, mNAV Metaplanet turun menjadi 0,99, menandai pertama kalinya metrik ini jatuh di bawah ambang 1,0. Meskipun pulih tak lama setelah itu, penurunan ini tetap menimbulkan kekhawatiran. Demikian pula, perusahaan lain menghadapi kemunduran serupa.

Fakhul Miah, Managing Director GoMining Institutional, mengatakan kepada BeInCrypto bahwa perusahaan yang memegang aset digital seperti Bitcoin beroperasi dalam lingkungan yang volatil dan mark-to-market, jadi penurunan harga tidak berarti kebangkrutan jika mereka telah merencanakan siklus pasar.

Treasury yang dikelola dengan baik menjalankan uji stres, menjaga cadangan likuiditas, dan menyelaraskan pendanaan dengan tujuan jangka panjang — berbeda dengan yang dibangun berdasarkan momentum harga jangka pendek.

“Penting juga untuk dicatat bahwa penurunan mNAV yang kita lihat bukan semata-mata cerminan dari kelemahan harga Bitcoin baru-baru ini, meskipun BTC telah pulih. Banyak dari perusahaan ini awalnya dihargai untuk kesempurnaan selama fase akumulasi awal mereka, ketika sentimen pasar dan FOMO mendorong kapitalisasi pasar mereka jauh di depan fundamental. Oleh karena itu, ketika harga BTC terkoreksi, mNAV mereka secara alami bereaksi lebih tajam, mencerminkan volatilitas yang sama yang mendorong keuntungan awal mereka,” tambahnya.

Dia menjelaskan bahwa seiring pasar matang dan neraca perusahaan lebih selaras dengan fundamental Bitcoin daripada valuasi spekulatif, volatilitas kemungkinan akan stabil seiring waktu.

Timot Lamarre, Kepala Riset Pasar di Unchained, berpendapat bahwa treasury Bitcoin secara fundamental berbeda dari treasury altcoin, yang sering kali mengeksploitasi investor ritel.

“Bahkan untuk perusahaan treasury bitcoin, diharapkan bahwa untuk sebagian besar perusahaan, mNAV akan cenderung menuju satu seiring waktu,” ujarnya.

Lamarre juga menunjukkan bahwa beberapa perusahaan mungkin berkembang dengan memberikan eksposur Bitcoin tidak langsung kepada investor yang tidak dapat membelinya secara langsung. Namun, pada akhirnya, treasury yang paling sukses adalah yang memegang Bitcoin secara langsung — tanpa leverage atau kompleksitas.

Seberapa Besar Risiko yang Ditimbulkan mNAV Menurun terhadap Neraca Perusahaan?

Namun demikian, jika mNAV terus menurun, apakah itu dapat menekan perusahaan untuk menjual kepemilikan mereka dan, pada gilirannya, memicu volatilitas pasar? Menurut para ahli, ini memang mungkin. Berbicara kepada BeInCrypto, Fabian Dori, CIO di Sygnum Bank, mengatakan,

“Pada dasarnya, risiko ini ada. Kemungkinan terjadinya terutama bergantung pada struktur utang perusahaan masing-masing. Untuk memantau kemungkinan skenario ‘de-leveraging paksa’, mungkin menarik untuk menganalisis spread kredit obligasi (konversi) relatif terhadap pasar yang lebih luas dan relatif terhadap rekan-rekan, atau struktur jangka waktu volatilitas tersirat dan skew untuk opsi pada perusahaan,” ujarnya.

Selain itu, Lamarre menjelaskan bahwa peserta utama di ruang treasury Bitcoin — seperti Strategy — mempertahankan posisi jaminan yang kuat dan dapat bertahan bahkan jika terjadi penurunan signifikan dalam harga Bitcoin tanpa terpaksa melakukan likuidasi. Namun, perusahaan kecil yang mengambil leverage berlebihan dapat memicu gejolak jangka pendek di pasar.

“Risiko yang lebih besar terletak pada pemegang saham perusahaan treasury daripada pemegang bitcoin. Pemegang bitcoin dapat bertahan di pasar bear dengan bitcoin yang disimpan sendiri, sementara perusahaan bisa bangkrut. Katalisator masa lalu untuk pasar bear besar adalah penipuan dan peretasan,” terang analis tersebut.

Miah setuju, mengatakan bahwa beberapa penjualan paksa bisa terjadi di margin. Namun, ini tidak mungkin mengancam sistem kecuali pemain besar, seperti Strategy, menghadapi default.

Menurutnya, pasar saat ini sebenarnya membantu memperkuat ekosistem dengan menilai ulang risiko di mana tata kelola lemah dan modal tidak seimbang. Perusahaan yang terstruktur dengan baik dapat menangani tekanan jangka pendek tanpa mengganggu pasar, menjadikan ini lebih sebagai fase penyempurnaan daripada krisis kredit.

Apakah Eksposur Korporat ke Aset Kripto Membahayakan Nilai Pemegang Saham?

Selain penurunan mNAV, treasury aset digital juga menghadapi risiko kinerja saham mereka berkorelasi erat dengan pergerakan pasar kripto, yang dapat menyebabkan volatilitas.

Dori menyoroti bahwa harga saham treasury aset digital dipengaruhi oleh volatilitas token dasarnya setiap hari. Secara struktural, ini membuat DAT menjadi ‘taruhan beta tinggi’ terhadap aset yang mereka pegang.

“Dari perspektif jangka panjang, setiap DAT perlu menciptakan nilai bagi pemegang saham untuk membenarkan premi mNAV yang berkelanjutan. Nilai atau risiko idiosinkratik ini didorong oleh pilihan spesifik perusahaan: disiplin penerbitan, struktur modal, perencanaan arus kas, eksekusi operasional, dll,” tambahnya.

Namun, Miah menekankan bahwa kelemahan ekuitas di antara perusahaan DAT lebih disebabkan oleh bagaimana modal dan eksposur mereka terstruktur daripada pergerakan harga Bitcoin saja. Investor dapat mentoleransi volatilitas ketika mereka mempercayai neraca perusahaan — yang mereka tolak adalah dilusi dan pembiayaan reaktif.

“Perbedaan antara kinerja kuat dan lemah terletak pada tata kelola treasury, bagaimana leverage, penggalangan modal, dan waktu dikelola. Perusahaan yang terstruktur dengan baik dapat menghadapi fluktuasi harga sambil mempertahankan kepercayaan investor,” ujarnya.

Lebih lanjut, Lamarre percaya bahwa perusahaan treasury Bitcoin mungkin menarik bagi trader yang biasanya tertarik pada sifat berisiko tinggi dari altcoin. Menurutnya,

“Volatilitas turun Bitcoin biasanya mengikuti fase kenaikan euforia, yang belum kita lihat dalam siklus ini. Altcoin nampaknya terus menurun dalam istilah bitcoin. Mungkin perusahaan treasury bitcoin ini menggaruk rasa gatal bagi trader yang biasanya tertarik pada risiko altcoin. Mungkin strategi yang buruk yang menyebabkan harga saham turun, tetapi permainan yang mereka coba mainkan sulit. Setelah Anda memahami Bitcoin, gagasan membeli saham perusahaan untuk eksposur terasa berlebihan. Memegang bitcoin Anda sendiri mengurangi risiko pihak ketiga dengan cara yang tidak bisa dilakukan ekuitas.”

Masalah lain muncul dari tekanan jual yang timbul ketika saham PIPE masuk ke pasar. Misalnya, BeInCrypto baru-baru ini melaporkan bahwa saham KindlyMD anjlok 55% setelah pelepasan saham baru ke peredaran.

Dilema PIPE

CryptoQuant menemukan bahwa perusahaan treasury Bitcoin yang mengumpulkan dana melalui program PIPE melihat harga saham mereka turun 42% hingga 97%, terutama karena penjualan aktual atau yang diantisipasi oleh investor PIPE. Mereka juga memperingatkan bahwa beberapa saham bisa jatuh hingga 50% lagi, karena mereka masih diperdagangkan di atas harga penawaran PIPE mereka.

Namun demikian, Miah menjelaskan bahwa PIPE atau penawaran ekuitas tidak secara inheren bermasalah — masalah muncul ketika digunakan secara reaktif daripada strategis.

“Ketika penggalangan ekuitas dipasangkan dengan eksposur Bitcoin yang dikelola risiko, strukturnya bisa menguntungkan. Namun tanpa rencana alokasi modal yang jelas atau komunikasi investor, itu merusak kepercayaan. Masalahnya bukan pada penggunaan pasar modal; itu adalah bagaimana tumpukan modal direkayasa,” papar eksekutif tersebut.

Lamarre menekankan bahwa pendekatan treasury yang paling aman tetap sederhana — menghasilkan keuntungan dan mengalokasikan sebagian untuk Bitcoin. Ketika perusahaan menerbitkan ekuitas baru hanya untuk membeli lebih banyak Bitcoin, pemegang saham harus mempertanyakan apakah mereka lebih baik memegang aset tersebut secara langsung.

Dia mengungkapkan bahwa meskipun rekayasa keuangan dapat menguntungkan investor yang tidak dapat memegang Bitcoin sendiri, hasil historis menunjukkan bahwa strategi semacam itu jarang mengungguli pengembalian Bitcoin sendiri. Bagi sebagian besar investor, tingkat pertumbuhan tahunan gabungan 60%+ yang konsisten dari mata uang kripto ini membuat kasus kepemilikan langsung menarik.

Apa yang Dibutuhkan untuk Membangun Digital Asset Treasury yang Sukses

Meski risikonya jelas, mereka tidak membatalkan model Digital Asset Treasury. Strategy menonjol sebagai contoh yang patut dicatat.

Miah menjelaskan bahwa kesuksesan perusahaan bukan hanya tentang keyakinan pada Bitcoin tetapi juga eksekusi. Perusahaan memadukan keyakinan dengan arsitektur yang solid: pendapatan berulang, pembiayaan jangka panjang, dan keselarasan tata kelola.

Banyak penirunya, dia mencatat, melihat berita utama tetapi melewatkan fondasinya. Mereka mencoba meniru eksposur tanpa mencocokkan likuiditas, arus kas, atau profil investor.

“Treasury Bitcoin yang berkelanjutan bukan tentang meniru strategi; ini tentang mencocokkan desain dengan kapasitas. Perusahaan yang mendekati ini sebagai masalah alokasi modal, bukan latihan branding, sedang mengembangkan model dengan benar,” ungkap eksekutif GoMining Institutional kepada BeInCrypto.

Dia menekankan bahwa aset digital memperkuat apa yang sudah ada. Perusahaan dengan arus kas operasional yang stabil dapat menggunakan Bitcoin sebagai jaminan produktif — alat untuk meningkatkan hasil atau diversifikasi cadangan.

Namun, eksposur kripto hanya memperbesar tekanan keuangan bagi perusahaan dengan fundamental lemah. Strategi treasury berhasil ketika didukung oleh pendapatan yang konsisten, pembiayaan yang dapat diprediksi, dan kontrol risiko yang kuat. Mereka gagal ketika diperlakukan sebagai pengganti pertumbuhan.

Prinsip ini sangat relevan di lingkungan saat ini, di mana Bitcoin beroperasi dalam ekosistem institusional yang matang dari ETF, kustodian, dan derivatif yang diatur. Infrastruktur tersebut membuat Bitcoin sangat cocok sebagai aset neraca. Strategi aset digital yang lebih luas sering kali kurang memiliki kedalaman likuiditas atau kejelasan kebijakan yang sama, membatasi integrasi mereka ke dalam kerangka kerja treasury tradisional.

Lamarre berbagi bahwa dasar dari setiap treasury yang berkelanjutan adalah profitabilitas dan manajemen modal yang bijaksana.

“Profitabilitas sangat penting untuk menumbuhkan treasury bitcoin secara berkelanjutan. Ini berlaku untuk individu dan perusahaan publik. Tujuannya adalah untuk menghasilkan lebih banyak daripada yang Anda belanjakan. Bitcoin memperkuat fundamental yang telah hilang dalam sistem moneter fiat. Alih-alih menekankan pertumbuhan di atas profitabilitas, Bitcoin menghargai efisiensi dan menabung dengan disiplin untuk masa depan,” klaimnya.

Namun demikian, menurutnya, mungkin ada ruang untuk perusahaan treasury Bitcoin tertentu di berbagai yurisdiksi di mana batasan regulasi atau alokasi modal mencegah investasi langsung. Namun, pasar yang lebih luas tidak memerlukan kelebihan entitas semacam itu.

“Bitcoin berdiri sebagai kendaraan tabungan jangka panjang yang paling kuat untuk individu dan entitas publik. Mengencerkan pemegang saham untuk memperoleh lebih banyak bitcoin harus memberikan nilai di sisi lain dari perdagangan itu. Apa yang Anda berikan kepada pasar yang tidak dapat mereka temukan di tempat lain,” ujarnya.

(Micro) Strategy Memulai Tren — Namun Bisakah yang Lain Bertahan?

Jadi, meskipun meluncurkan Digital Asset Treasury mungkin sederhana, bertahan di pasar membutuhkan lebih banyak usaha. Menurut Miah, kondisi pasar saat ini membedakan antara treasury yang terstruktur untuk keyakinan berkelanjutan dan yang didorong oleh momentum.

“Siklus bear Bitcoin berikutnya kemungkinan akan menghapus sebagian pemain yang lebih lemah, terutama mereka yang berada di ruang DAT multi-aset yang lebih luas, meninggalkan perusahaan yang lebih baik dari segi modal dan disiplin operasional. Penurunan paling tajam cenderung terjadi di luar eksposur Bitcoin. Treasury Bitcoin mendapat manfaat dari skala aset, likuiditas, dan pasar derivatif yang sudah mapan, yang memungkinkan manajemen risiko yang jauh lebih baik. Hal yang sama tidak dapat dikatakan untuk banyak perusahaan yang terkonsentrasi pada token yang lebih kecil, di mana likuiditas cepat mengering,” komentar Miah.

Dori juga mencatat bahwa perusahaan DAT yang lebih lemah bisa ‘disingkirkan.’ Namun, faktor penentu bukanlah ukuran — meskipun pemain yang lebih besar memang mendapat manfaat dari modal yang lebih murah dan likuiditas yang lebih dalam — melainkan kemampuan mereka untuk menciptakan nilai berkelanjutan di luar strategi beli dan tahan sederhana pada token dasar.

Annelise Osborne, Chief Business Officer di Kadena, memperingatkan bahwa sejarah menawarkan banyak contoh peringatan — dari runtuhnya Long-Term Capital Management dan Bear Stearns hingga Lehman Brothers, AIG, dan Enron. Benang merah di antara kegagalan ini adalah struktur keuangan yang kompleks, leverage yang berlebihan, dan eksposur berlebihan ke pasar yang bergejolak. Derivatif, algoritma, dan model risiko bekerja — sampai tidak lagi.

Menurutnya, DAT menghadapi kerentanan struktural yang serupa. Banyak yang kurang memiliki arus kas yang berarti atau pendapatan operasional, bergantung pada nilai pasar dari mata uang kripto yang mereka pegang atau hasil yang dihasilkan aset tersebut. Aset digital, secara alami, bersifat volatil dan rentan terhadap fluktuasi harga yang tajam.

Sementara volatilitas Bitcoin telah moderat karena pemegang institusional mengambil posisi jangka panjang, sebagian besar mata uang kripto lainnya tidak memiliki kedalaman permintaan dan likuiditas yang sama.

“Strategi defi DAT mencakup risiko signifikan untuk meningkatkan pengembalian umumnya menggunakan leverage pada leverage. Gangguan pasar dapat menyebabkan runtuhnya rumah kartu. Juga, pasar saling terhubung sehingga dapat bergerak bersama. Ketika pasar macet, bisa ada likuiditas yang terbatas atau tidak ada sama sekali. Penjualan juga dapat menyebabkan penurunan nilai yang signifikan. Ini bisa menjadi perlombaan ke bawah saat membongkar DAT,” tuturnya kepada BeInCrypto.

Meski demikian, Osborne menjelaskan bahwa DAT yang dikelola oleh manajer aset berpengalaman dan patuh dengan kontrol risiko yang kuat lebih mungkin untuk bertahan.

Masa Depan DATs

Akhirnya, para ahli juga berbagi pandangan jangka panjang mereka untuk DAT. CIO Sygnum menyarankan bahwa DAT akan dilihat sebagai langkah penting dalam institusionalisasi aset digital yang lebih luas dalam dua hingga tiga tahun ke depan.

“Saat ini, mereka memberikan akses pasar yang terdaftar dan nyaman bagi investor serta merintis jalur pendapatan dan pembiayaan baru. Dalam jangka menengah hingga panjang, model bisnis perusahaan-perusahaan ini kemungkinan akan berkembang seiring waktu untuk mempertahankan premi mNAV yang berkelanjutan. Misalnya, mereka mungkin lebih terlibat dalam mendukung ekosistem token yang mereka investasikan untuk mengembangkan sumber pendapatan tambahan,” ungkap Dori kepada BeInCrypto.

Namun, Miah membayangkan perbedaan yang lebih jelas ke depan antara treasury yang berfokus pada Bitcoin dan multi-aset. Menurutnya, treasury Bitcoin akan muncul sebagai model yang paling berkelanjutan dalam dua hingga tiga tahun ke depan.

Dia meramalkan bahwa skala, likuiditas, dan kejelasan regulasi yang berkembang dari Bitcoin membuatnya sangat cocok sebagai aset cadangan perusahaan. Sementara itu, treasury multi-aset kemungkinan akan terus menghadapi tantangan struktural.

Kesimpulannya, DAT menandai fase penting dalam adopsi institusional kripto, namun tidak semua akan bertahan. Perusahaan dengan tata kelola yang disiplin, pembiayaan yang berkelanjutan, dan keyakinan jangka panjang berada dalam posisi terbaik untuk berkembang. Lainnya yang dibangun di atas leverage atau spekulasi jangka pendek berisiko menjadi korban berikutnya dari koreksi pasar.