Setelah lama dianggap sebagai pendorong utama modal institusional ke dalam kripto, model Treasury menunjukkan retakan karena permintaan pembelian turun tajam, banyak perusahaan diperdagangkan di bawah mNAV mereka, dan risiko penjualan aset paksa mengintai.

Tanda-tanda ini menunjukkan bahwa “treasury play” tidak lagi menjadi strategi yang tak terkalahkan, namun bisa berkembang menjadi risiko sistemik bagi BTC dan ETH.

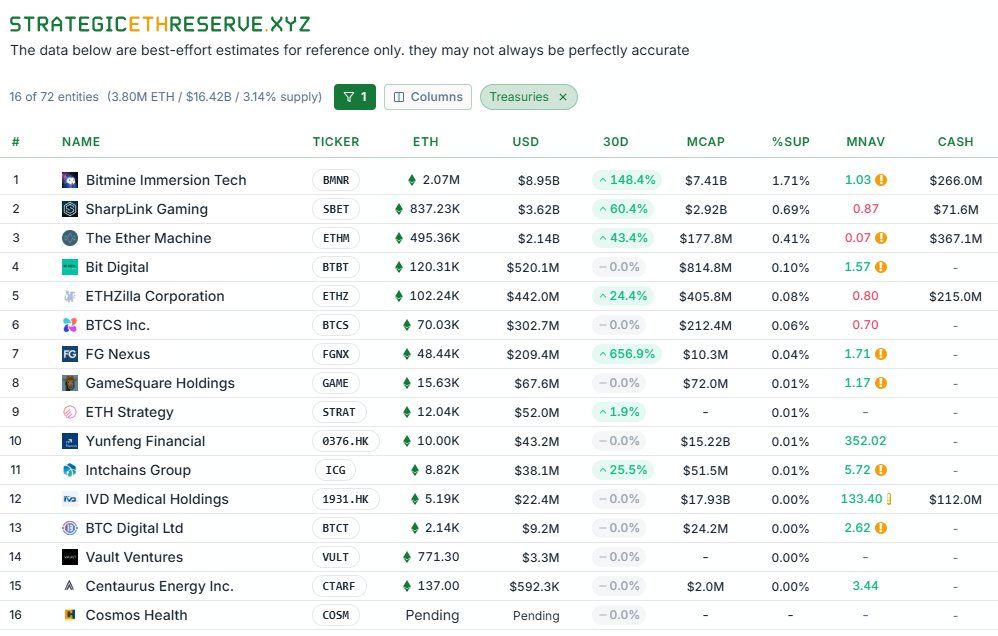

Crypto Treasury Kehilangan Magis?

Menurut analis Caprioleio, laju pembelian oleh Bitcoin Treasury Companies (perusahaan yang diperdagangkan secara publik yang mengumpulkan BTC sebagai aset treasury) telah melambat secara signifikan. Perusahaan-perusahaan ini masih membeli, namun “frekuensi” dan “intensitas” pembelian harian telah menurun dibandingkan puncak sebelumnya. Perubahan ini membuat pasar mempertanyakan apakah model ini tetap berkelanjutan atau hanya penurunan sementara.

“Apakah institusi kelelahan, atau hanya penurunan?” tanya Caprioleio .

Satu pandangan menyatakan bahwa perusahaan treasury bertindak dalam siklus, bukan membeli secara konsisten. Kesediaan mereka untuk terus mengumpulkan bahkan selama periode suku bunga rendah menunjukkan pendekatan akumulasi yang lebih strategis daripada kelelahan. Ini mungkin jeda taktis sebelum kembali terlibat.

“Mungkin hanya menunggu titik masuk yang lebih baik,” ujar seorang pengguna X .

Selain pengurangan akumulasi, risiko pasar memaksa perusahaan treasury untuk menjual aset. Analisis oleh TheDeFinvestor mengungkapkan bahwa beberapa perusahaan treasury ETH sekarang diperdagangkan di bawah mNAV mereka. Ini berarti harga saham publik mereka lebih rendah dari nilai bersih ETH yang mereka miliki.

Ketika mNAV < 1, kemampuan untuk mengumpulkan dana melalui penerbitan ekuitas atau obligasi terganggu, perusahaan yang bergantung pada penggalangan modal terus-menerus untuk membeli lebih banyak ETH mungkin mencapai batas pada pendanaan yang tersedia, dan dalam skenario terburuk, mungkin dipaksa untuk menjual aset untuk memenuhi kewajiban.

Respon sistem terhadap Bitcoin bahkan lebih parah. Saham banyak “perusahaan treasury Bitcoin” mengalami volatilitas yang jauh lebih besar daripada BTC.

Seperti yang dilaporkan oleh BeInCrypto, ketika harga bitcoin turun, harga saham perusahaan-perusahaan ini anjlok 50–80% dalam waktu singkat. Ini menyebabkan kerugian besar bagi pemegang saham dan mengguncang kepercayaan pada saham treasury relatif terhadap aset dasar mereka. Fakta bahwa saham runtuh lebih cepat daripada BTC menyoroti dua risiko: tekanan dilusi/penyelesaian dan spiral psikologis yang mempercepat penjualan massal.

Arbitrase Finansial Terbesar atau Ponzi?

Pada intinya, perusahaan-perusahaan ini mengumpulkan modal (melalui ekuitas atau obligasi) dan menggunakan hasilnya untuk membeli BTC/ETH, dengan harapan aset tersebut akan meningkat lebih cepat daripada biaya modal. Jika siklus terus naik, model ini berfungsi. Namun jika penggalangan modal menjadi sulit (karena mNAV yang jatuh, suku bunga yang lebih tinggi, atau melemahnya kepercayaan pasar), kerapuhan model ini terungkap.

Beberapa analis menyebut ini sebagai “arbitrase keuangan terbesar dalam sejarah.” Namun, yang lain dengan tegas menggambarkannya sebagai “skema Ponzi” yang didukung oleh keyakinan bahwa harga akan selalu naik.

“Industri & struktur yang merayakan strategi ini adalah skema Ponzi menurut saya. Setelah siklus ini berakhir, pasar bisa berada dalam situasi yang sangat buruk…” komentar seorang pengguna X .

Model treasury telah menciptakan kelas investor baru dan memicu permintaan pembelian yang signifikan selama pasar bullish. Namun hari ini, permintaan yang lemah, mNAV yang jatuh, dan volatilitas harga saham yang parah adalah tanda peringatan dari fase penurunan yang keras. Pada akhirnya, hanya perusahaan dengan model keuangan yang berkelanjutan, transparansi, dan manajemen risiko yang kuat yang akan bertahan.