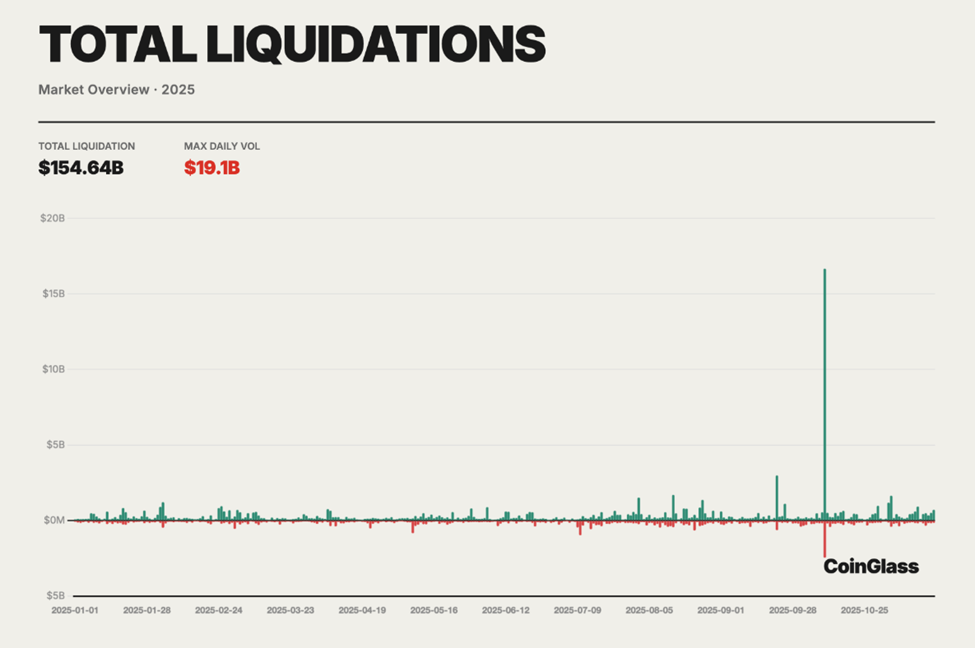

Tahun 2025 akan dikenang sebagai momen di mana trading futures kripto berhenti menjadi risiko teoritis dan berubah menjadi kegagalan sistemik yang dapat diukur. Menjelang akhir tahun, lebih dari US$154 miliar terlikuidasi secara paksa di pasar perpetual futures, menurut data agregat dari Coinglass. Jumlah ini setara dengan rata-rata kerugian harian sebesar US$400–500 juta.

Apa yang terjadi di berbagai venue derivatif terpusat dan decentralized exchange bukanlah satu peristiwa black swan, melainkan sebuah pelepasan struktur yang terjadi secara lambat.

Mengapa Perpetual Futures jadi Mesin Likuidasi pada 2025

Skala yang terjadi benar-benar belum pernah ada sebelumnya, dengan laporan tahunan pasar derivatif kripto tahun 2025 dari Coinglass menunjukkan adanya total likuidasi senilai US$154,64 miliar sepanjang tahun lalu.

Meski begitu, mekanisme di balik kerugian ini sebenarnya bukan hal baru atau sulit diprediksi. Sepanjang tahun, rasio leverage meningkat, funding rate terus memberikan sinyal peringatan, serta mekanisme manajemen risiko di exchange terbukti sangat rapuh saat mendapat tekanan.

Trader ritel, yang tergiur oleh janji keuntungan besar, justru menanggung sebagian besar kerugiannya.

Titik puncaknya terjadi pada 10-11 Oktober, ketika pembalikan pasar yang sangat tajam menyebabkan lebih dari US$19 miliar posisi terlikuidasi dalam waktu 24 jam, menjadi peristiwa likuidasi tunggal terbesar dalam sejarah aset kripto.

Posisi long terdampak paling parah, mencatat sekitar 80–90% dari total likuidasi, karena margin call berantai membuat order book dan asuransi dana kewalahan.

Jika melihat dari analitik on-chain, data derivatif, dan komentar real-time trader di Twitter (sekarang X), ada tiga kesalahan utama yang sangat menonjol. Setiap kesalahan berkontribusi secara langsung terhadap besarnya kerugian yang terjadi pada tahun 2025, dan masing-masing membawa pelajaran penting untuk 2026.

Kesalahan 1: Terlalu Mengandalkan Leverage Ekstrem

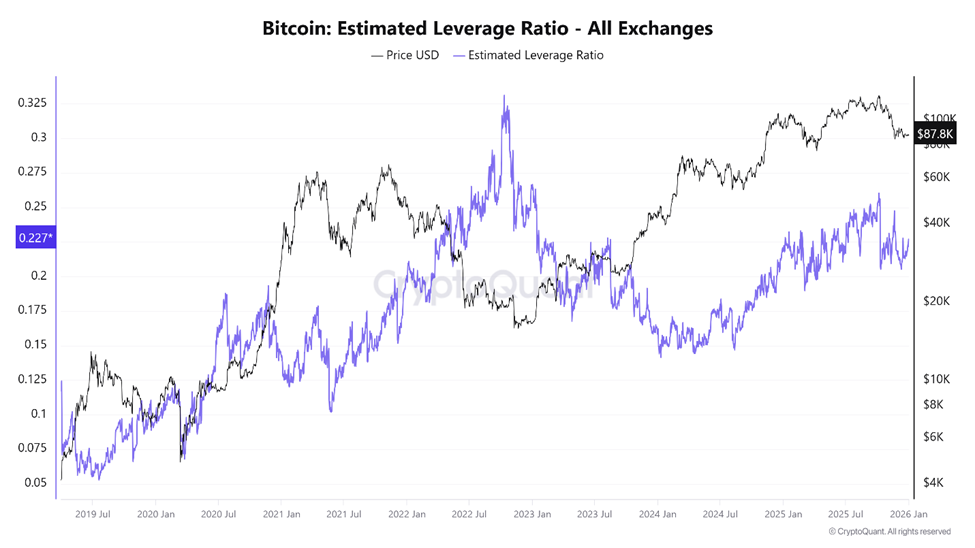

Leverage menjadi pemicu utama krisis likuidasi di tahun 2025 dan bisa dibilang merupakan kesalahan terbesar dalam trading crypto futures. Meski pasar futures bertujuan meningkatkan efisiensi modal, skala penggunaan leverage selama tahun itu telah melewati batas strategis menjadi justru merusak kestabilan pasar.

Data dari CryptoQuant memperlihatkan bahwa Bitcoin Estimated Leverage Ratio mencetak rekor tertinggi di awal Oktober, hanya beberapa hari sebelum pasar berjatuhan.

Pada saat yang sama, total open interest futures melebihi US$220 miliar, menandakan pasar benar-benar dipenuhi eksposur pinjaman.

Di exchange terpusat utama, estimasi leverage ratio untuk BTC dan ETH kerap melampaui 10x dan cukup banyak trader retail yang trading di 50x bahkan sampai 100x.

“Trading leverage tinggi bisa menjadi pedang bermata dua…Memang menawarkan peluang profit yang menggiurkan, tapi… bisa membawa kerugian yang sangat besar,” terang analisis OneSafe .

Data Coinglass di akhir 2025 memperlihatkan betapa rapuhnya struktur tersebut. Walaupun rasio long-to-short tetap dekat keseimbangan (sekitar 50,33% posisi long dan 49,67% short), satu pergerakan harga tiba-tiba memicu lonjakan likuidasi 97,88% dalam waktu 24 jam, mencapai US$230 juta hanya dalam satu sesi.

Posisi yang tampak seimbang tidak identik dengan stabilitas. Justru ini berarti kedua belah pihak sama-sama terlalu mengambil risiko berlebihan.

Saat kecelakaan pasar di Oktober berlangsung, data likuidasi menunjukkan asimetri yang sangat tajam. Posisi long dihabisi secara sistematis karena penurunan harga memaksa penjualan pasar, mendorong harga semakin rendah dan melikuidasi level leverage berikutnya.

“Pada tahun 2025, sisi kasino dari dunia kripto akhirnya menunjukkan biayanya yang nyata. Lebih dari US$150 miliar posisi futures leverage terlikuidasi secara paksa… Kebanyakan orang sekarang bukan trading lagi; mereka malah menjadi ‘makanan’ mesin likuidasi,” komentar seorang peneliti kripto .

Pernyataan itu bukanlah sekadar hiperbola. Pasar futures memang secara mekanis akan menutup posisi pada batas tertentu. Jika leverage terlalu tinggi, volatilitas kecil saja bisa berujung fatal.

Likuiditas akan langsung menghilang justru di saat paling dibutuhkan, dan penjualan paksa menggantikan keputusan trading secara bijak.

Leverage Berlebihan Bisa Jadi Membatasi Reli Bull Market Kripto

Beberapa analis berpendapat bahwa leverage bukan cuma menghancurkan trader, tapi juga menekan kinerja pasar secara keseluruhan.

Sebuah tesis mengusulkan bahwa jika modal yang hilang karena likuidasi paksa tetap berada di pasar spot, total kapitalisasi pasar aset kripto bisa naik ke US$5–6 triliun, bukan stagnan di kisaran US$2 triliun. Tapi, crash akibat leverage justru berulang kali mengulang momentum bullish.

Leverage sebenarnya tidak selalu membawa dampak buruk. Tapi, di pasar yang terfragmentasi secara global dan berjalan 24/7, leverage ekstrem membuat pasar Futures berubah jadi mekanisme ekstraksi.

Ini cenderung menguntungkan pelaku dengan modal besar, sementara partisipan ritel yang kekurangan modal jadi dirugikan.

Kesalahan 2: Mengabaikan Dinamika Funding Rate

Funding rate termasuk sinyal yang paling sering disalahpahami dan disalahgunakan di pasar derivatif 2025. Funding rate dibuat supaya harga perpetual futures tetap mengikuti harga spot, dan secara diam-diam funding rate memberikan informasi penting tentang posisi pasar.

Saat funding positif, posisi long membayar short, menandakan permintaan bullish berlebih. Jika funding negatif, posisi short membayar long, mencerminkan kepadatan posisi bearish.

Di pasar Futures tradisional, jatuh tempo kontrak secara alami menyelesaikan ketidakseimbangan tersebut. Sementara perpetual tak pernah jatuh tempo — funding menjadi satu-satunya katup pengaman.

Sepanjang 2025, banyak trader menganggap funding sebagai hal sepele. Pada fase bullish yang berkepanjangan, funding rate BTC dan ETH tetap positif, perlahan menggerogoti posisi long karena pembayaran yang terus berulang.

Bukannya menganggap ini sebagai peringatan tentang kerumunan posisi, banyak trader justru menjadikannya konfirmasi kekuatan tren.

Data on-chain menunjukkan volume perpetual di DEX mencapai puncak lebih dari US$1,2 triliun per bulan, menandakan pertumbuhan penggunaan leverage yang sangat pesat.

“…decentralized exchange (DEX) telah memproses volume perp lebih dari US$1,2T per bulan per akhir 2025, dan Hyperliquid masih mengambil porsi besar dari pasar ini,” tulis David Young, Kepala Riset Investasi Global CoinBase.

Hyperliquid mengambil bagian terbesar dari volume DEX. Tapi hanya sedikit peserta ritel yang menyesuaikan posisi mereka saat funding rate ekstrim terjadi.

“Funding rate itu bukan ketidakefisienan. Funding rate adalah tanda dari pasar bahwa ada ketidakseimbangan. Saat kamu dapat funding, kamu dibayar untuk menyediakan likuiditas — dan mengambil risiko nyata,” tulis seorang trader.

Risiko-risiko tersebut benar-benar terjadi secara brutal. Episode funding negatif berkepanjangan muncul saat harga mulai stabil, menandakan posisi short yang sangat berat.

Secara historis, kondisi seperti itu selalu memicu reli tajam. Di tahun 2025, kondisi seperti itu kembali menjadi bahan bakar untuk short squeeze, sehingga trader yang menganggap funding negatif sebagai kepastian arah pasar malah kena batunya.

Masalah semakin parah, sebab dinamika funding mulai bergerak seirama dengan pasar pinjaman di DeFi ketika volatilitas meningkat. Trader meminjam aset spot untuk hedging atau short di Futures, sehingga tingkat pemakaian di Aave dan Compound melonjak di atas 90%, yang membuat biaya pinjaman naik secara tajam.

Akhirnya terbentuklah siklus umpan balik tersembunyi: kerugian dari funding di perps bersamaan dengan beban bunga dari dana yang dipinjam sebagai jaminan.

Banyak orang mengira strategi ini netral atau berisiko rendah, tapi sebenarnya perlahan modal mereka terkuras dari kedua sisi. Funding rate bukan uang gratis; funding adalah kompensasi buat trader yang menyediakan keseimbangan pada sistem yang makin tidak stabil.

Kesalahan 3: Terlalu Percaya ADL dan Tidak Memakai Stop Loss

Auto-deleveraging (ADL) adalah kejutan terakhir yang banyak trader tidak sadari, sampai akhirnya posisi mereka benar-benar habis.

ADL dirancang sebagai mekanisme terakhir, yaitu ketika dana asuransi di exchange habis lalu likuidasi meninggalkan kerugian. Alih-alih membagi rugi ke semua, ADL otomatis menutup posisi trader menguntungkan untuk menjaga solvabilitas exchange. Kombinasi profit dan leverage efektif biasanya jadi faktor prioritas.

Pada tahun 2025, ADL bukan lagi sekadar teori.

Pada gelombang likuidasi di bulan Oktober, dana asuransi di beberapa exchange lumpuh. Hasilnya, ADL aktif serempak, dan seringkali posisi short yang menguntungkan jadi yang pertama ditutup, padahal kondisi pasar masih tidak bersahabat. Trader yang menjalankan strategi pasangan atau hedging jadi pihak yang paling banyak kena dampaknya.

“Bayangkan posisi short kamu ditutup duluan, lalu posisi long kamu terlikuidasi juga. Rekt,” tulis Nic Pucrin, CEO dan co-founder Coin Bureau, menanggapi crash Oktober.

ADL bekerja di tingkat satu pasar saja, tanpa memperhatikan eksposur portofolio secara keseluruhan. Seorang trader bisa tampak sangat profit di satu aset, tapi sebenarnya sudah terhedge di aset lain. ADL tidak peduli, sehingga malah memutus posisi hedge tersebut dan membuat akun trader terkena eksposur risiko penuh.

Para kritikus berpendapat ADL itu warisan sistem margin terisolasi di masa lalu, dan tidak cocok di lingkungan cross-margin atau yang berbasis opsi. Beberapa exchange, termasuk platform on-chain terbaru, jelas menolak ADL dan memilih mekanisme socialized loss yang menunda dan membagi kerugian secara kondisional, bukan mengeksekusi rugi secara langsung.

Bagi trader ritel, pelajarannya sangat jelas. ADL itu bukan jaring pengaman, tapi alat exchange untuk menjaga kelangsungan platform, bukan keadilan member. Kalau tidak menerapkan stop-loss manual yang ketat, akun trader benar-benar bisa habis, apapun disiplin leveragenya.

Pelajaran untuk 2026

Derivatif kripto tetap jadi kekuatan utama di tahun 2026. Pasar Futures menawarkan likuiditas, price discovery, dan efisiensi modal yang tidak bisa ditandingi pasar spot. Tapi, peristiwa di 2025 menunjukkan satu kebenaran penting: struktur jauh lebih penting daripada sekadar keyakinan.

- Over-leverage mengubah volatilitas menjadi kehancuran.

- Funding rate mengungkap keramaian jauh sebelum harga bereaksi.

- Mekanisme risiko exchange dirancang untuk melindungi platform, bukan trader.

Kerugian sebesar US$154 miliar di tahun 2025 bukanlah kecelakaan. Itu adalah biaya pembelajaran akibat mengabaikan mekanisme pasar. Apakah tahun 2026 akan mengulangi pelajaran ini tergantung pada keputusan trader untuk akhirnya belajar atau tidak.