Faktor internal positif seperti ETF dan DAT tidak sepenuhnya menjelaskan kenapa modal terus keluar dari pasar sejak pertengahan tahun lalu. Korelasi antara Bitcoin dan saham perangkat lunak AS menawarkan sudut pandang baru.

Data terbaru menyoroti bagaimana kredit swasta kini mendominasi pasar aset kripto.

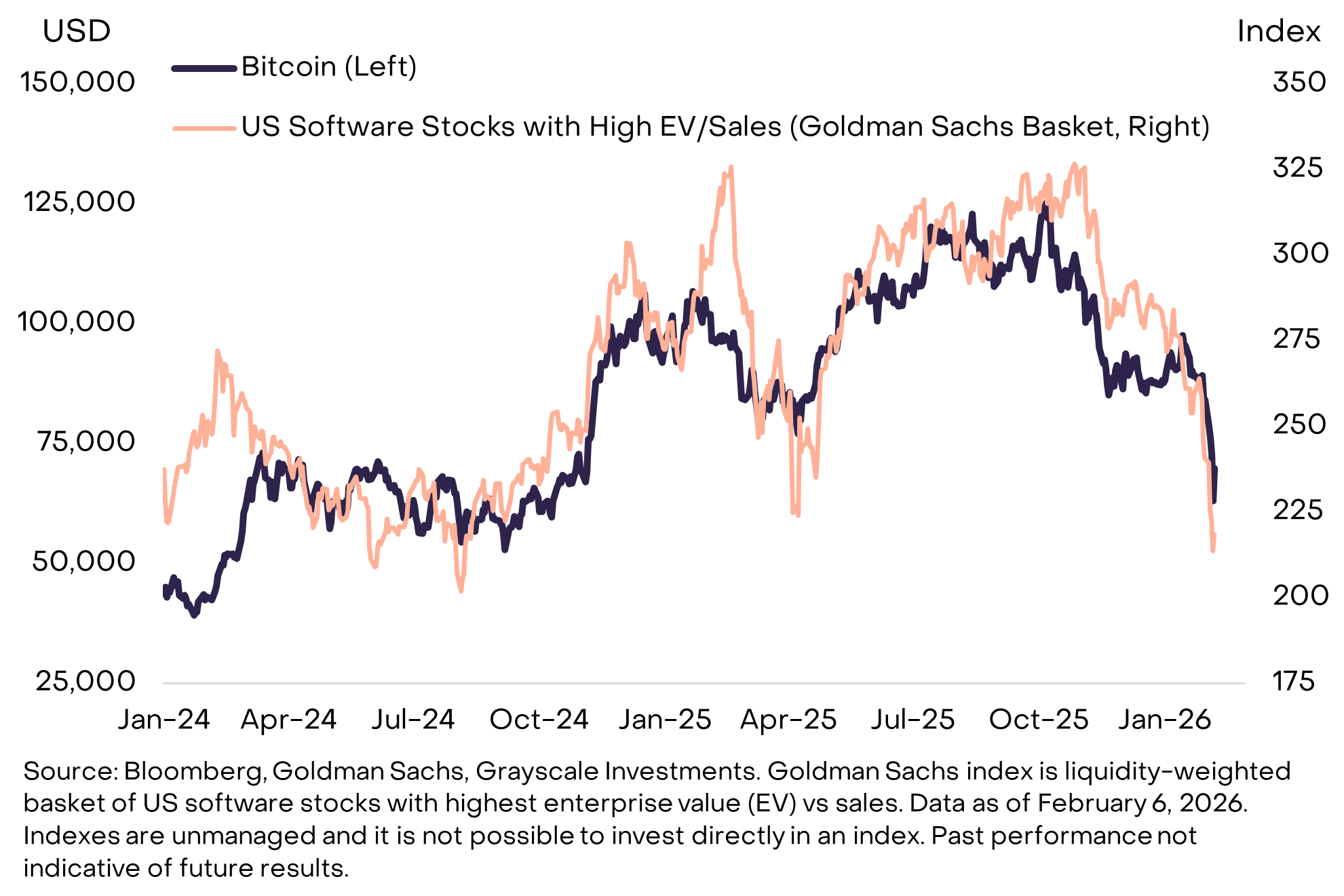

Korelasi Kuat antara Bitcoin dan Saham Perangkat Lunak AS

Berdasarkan laporan Grayscale, pergerakan harga Bitcoin baru-baru ini sangat mirip dengan saham-saham perangkat lunak yang punya pertumbuhan tinggi. Pola ini menunjukkan bahwa BTC kini diperdagangkan lebih mirip aset pertumbuhan daripada “emas digital.”

Chart Grayscale menunjukkan sinkronisasi yang sangat erat antara saham perangkat lunak AS dan Bitcoin sejak awal 2024 hingga kini. Korelasi ini berarti ada kekuatan dasar yang sama-sama mendorong kedua pasar ini selama dua tahun terakhir.

“Fakta bahwa Bitcoin bergerak seiring dengan saham perangkat lunak pada saat penurunan terakhir menunjukkan bahwa penurunan tersebut kemungkinan lebih berkaitan dengan langkah derisking portofolio berorientasi pertumbuhan secara luas daripada masalah yang hanya terjadi di kripto,” terang Grayscale dalam laporannya.

Mengidentifikasi faktor pendorong yang sama ini membantu menjelaskan penurunan pasar kripto baru-baru ini dan membuat analisis peluang pemulihan jadi lebih jelas.

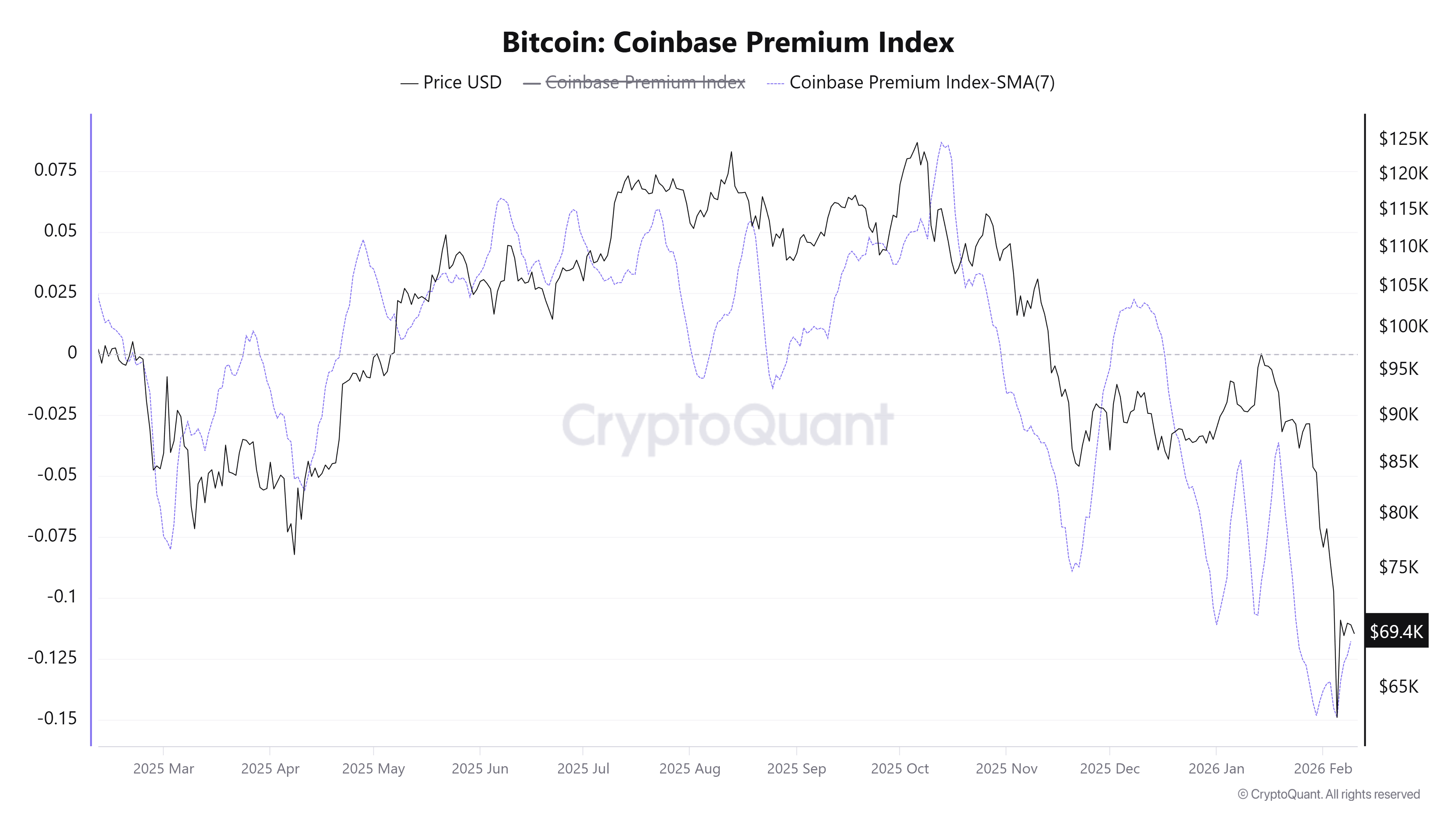

Grayscale menyebut tekanan jual terutama berasal dari investor AS. Pola ini terlihat dari harga Bitcoin yang diperdagangkan dengan diskon di Coinbase jika dibandingkan dengan Binance.

Selain itu, ETP Bitcoin yang tercatat di bursa AS juga telah mencatat arus modal keluar sekitar US$318 juta sejak awal Februari. Arus keluar ini semakin menekan harga Bitcoin.

Mengapa Kredit Privat Menjadi Inti dari Masalah Ini

Laporan lain mengungkap penyebab yang lebih dalam. Industri kredit swasta senilai US$3 triliun kini menghadapi risiko baru yang dipicu oleh perkembangan AI.

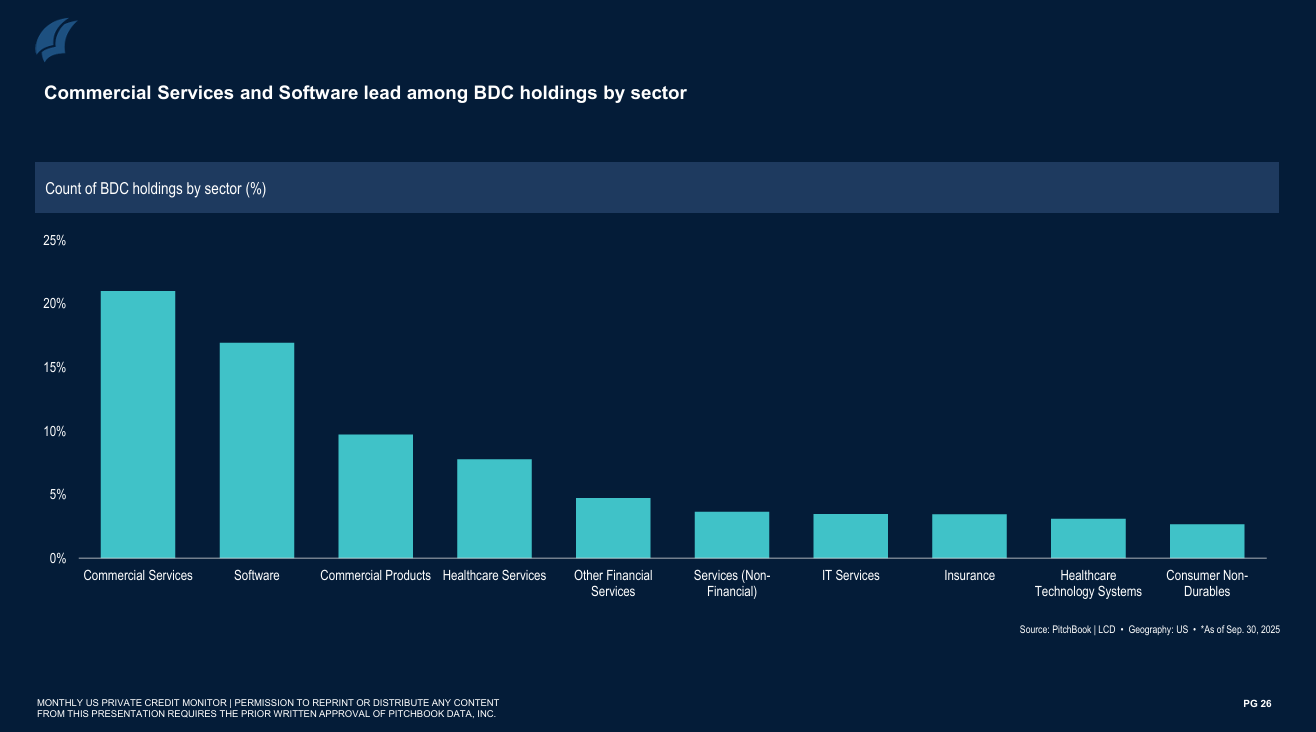

Kredit swasta adalah pinjaman di luar perbankan. Dana-dana besar seperti Blue Owl (OWL), Ares (ARES), Apollo (APO), KKR, dan TPG biasanya mengelola pinjaman ini.

Dana-dana ini menyalurkan kredit ke perusahaan swasta atau bisnis yang butuh modal besar, biasanya dengan bunga lebih tinggi daripada bank. Industri perangkat lunak punya porsi signifikan dalam pinjaman tersebut. Data PitchBook memperlihatkan bahwa perangkat lunak sekitar 17% dari total investasi BDC menurut jumlah transaksi, dan hanya kalah dari jasa komersial.

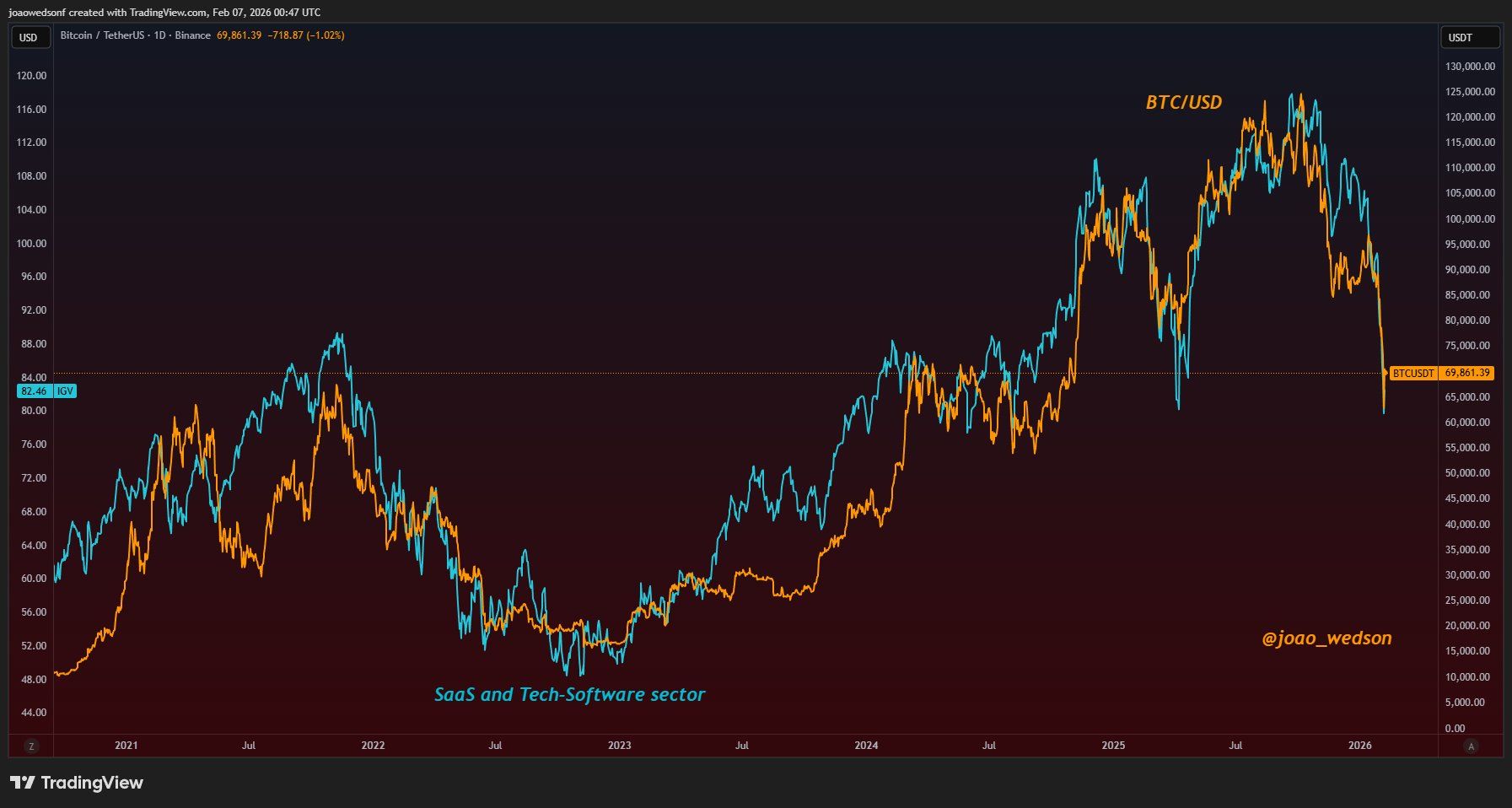

Data juga menunjukkan korelasi antara saham perangkat lunak dan Bitcoin telah terjadi lebih dari lima tahun. Pola ini bukan hal baru, dan mendukung pandangan bahwa arus kredit swasta sangat mempengaruhi pasar aset kripto. Dana-dana investasi nampaknya memperlakukan Bitcoin dan altcoin seolah-olah mereka perusahaan perangkat lunak.

“BTC berperilaku layaknya aset teknologi ber-beta tinggi, dipengaruhi likuiditas, ekspektasi pertumbuhan, dan siklus valuasi di pasar perangkat lunak. Inilah cara modal cerdas betul-betul melihat Bitcoin. Ini juga berarti sektor AI punya titik bentrokan langsung dengan Bitcoin, dan hanya sedikit pihak yang membahasnya,” komentar Joao Wedson, founder Alphractal,.

Kekhawatiran terhadap AI makin meningkat. Model seperti Claude Opus 4.6 dari Anthropic dan alat otomatisasi pengkodean bisa menggantikan atau mengurangi kebutuhan pada software tradisional. Investor khawatir perusahaan software akan kehilangan pelanggan, pendapatan berulang bisa turun, dan gagal bayar pinjaman bisa terjadi setelahnya.

UBS memperingatkan bahwa tingkat gagal bayar kredit swasta di AS bisa melonjak sampai 13%.

“Masih terlalu awal untuk memastikan kapan tepatnya disrupsi AI akan terjadi secara besar-besaran, tapi kami yakin tren ini akan semakin cepat tahun ini,” ujar para ahli strategi UBS .

Saat kredit swasta mengalami tekanan, kondisi permodalan menjadi ketat. Mereka akan memotong pinjaman baru, meminta pelunasan awal, atau menjual aset. Tindakan ini berdampak buruk pada kinerja saham software dan turut mempengaruhi pasar aset kripto.

Dan, Kepala Riset di Coinbureau, perusahaan edukasi aset kripto, berpendapat bahwa tekanan pada kredit swasta sudah terjadi sejak pertengahan 2025. Stres ini jadi alasan mengapa BTC mulai terpisah dari likuiditas di periode itu.

“Bitcoin punya korelasi kuat dengan saham software, tapi apa penyebab yang sama? Jawabannya adalah kredit swasta yang sangat terlibat di kripto dan software, dan telah mengalami tekanan sejak pertengahan 2025, itulah sebabnya BTC terpisah dari likuiditas di pertengahan 2025,” papar Dan .

Pandangan para analis ini menjelaskan faktor yang mungkin selama ini banyak investor lewatkan. Faktor ini telah membebani pasar aset kripto dalam beberapa bulan terakhir. Ini juga menyoroti risiko yang lebih besar terkait gagal bayar kredit swasta dan memberi sudut pandang berbeda soal bagaimana kemajuan AI bisa berdampak negatif pada pasar aset kripto.