Pasar kripto mengalami penjualan tajam setelah imbal hasil obligasi pemerintah Jepang 10 tahun melonjak ke level tertinggi sejak 2008. Langkah ini memicu gelombang pengurangan risiko secara global dan salah satu peristiwa likuidasi terbesar dalam beberapa pekan.

Langkah ini menghapuskan nilai miliaran Dollar dalam aset digital, menyoroti seberapa terpapar kripto terhadap perubahan likuiditas ekonomi makro yang jauh di luar ekosistemnya sendiri.

Lonjakan Imbal Hasil Jepang: Yen Carry Trade Retak dan Aset Kripto Merasakannya Lebih Dulu

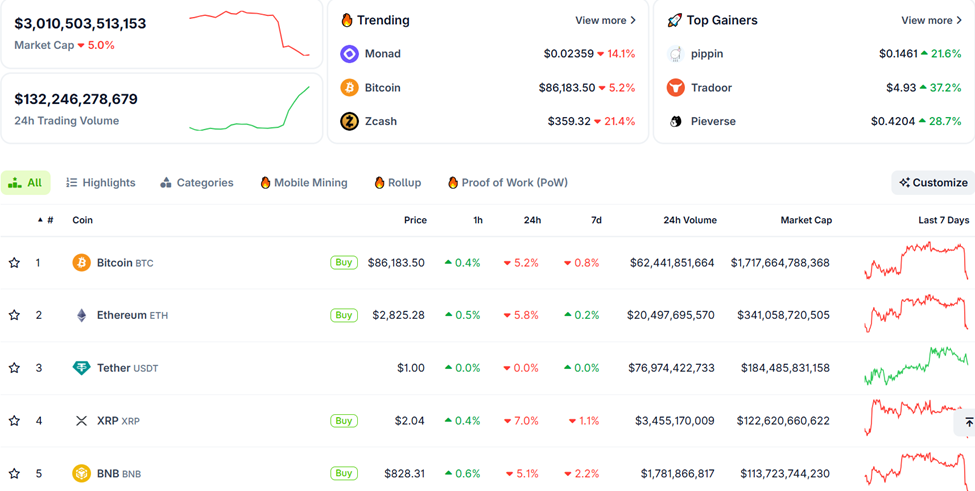

Total kapitalisasi pasar kripto turun sekitar 5% selama 24 jam terakhir, dengan harga Bitcoin dan Ethereum turun lebih dari 5%.

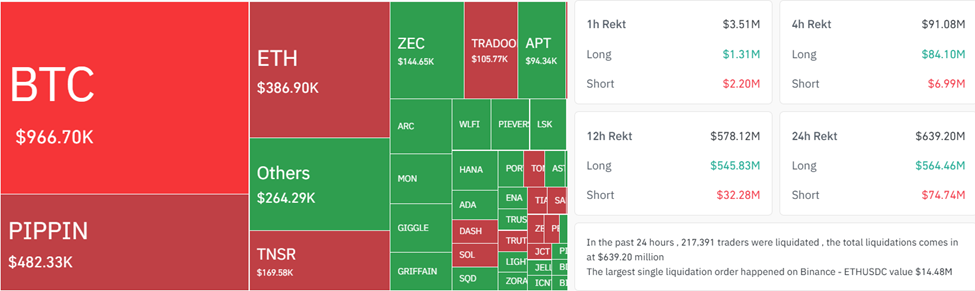

Menurut Coinglass, lebih dari 217.000 trader terlikuidasi selama penurunan tersebut, menyebabkan kerugian hampir US$640 juta dalam posisi trading.

Ini mengilustrasikan seberapa cepat leverage bisa menguap ketika suku bunga global bergerak secara signifikan.

Katalis datang dari Tokyo, di mana imbal hasil obligasi pemerintah Jepang 10 tahun melonjak ke 1,84%, level yang belum pernah terlihat sejak April 2008.

Sentimen yang berlaku adalah bahwa breakout imbal hasil lebih dari sekadar pergerakan teknis. Ini menunjukkan bahwa yen carry trade yang telah berlangsung puluhan tahun mungkin akhirnya mengendur.

Selama hampir 30 tahun, suku bunga mendekati nol di Jepang memungkinkan investor meminjam dengan murah dalam yen dan mengalokasikan modal ke aset dengan imbal hasil lebih tinggi di luar negeri. Rute-rute ini termasuk:

- Obligasi AS

- Obligasi Eropa

- Aset berisiko seperti saham dan kripto.

Kenaikan imbal hasil di Jepang mengancam untuk membalikkan aliran ini, menarik modal kembali ke dalam negeri dan memperketat likuiditas secara global.

“Selama 30 tahun, Yen Carry Trade mensubsidi kesombongan global — nol suku bunga… leverage gratis… pertumbuhan semu… seluruh ekonomi dibangun di atas waktu yang dipinjam dan uang yang dipinjam. Sekarang Jepang telah membalik peran. Suku bunga naik. Yen menguat. Dan ATM favorit dunia baru saja berubah menjadi penagih utang,” tulis data scientist ViPiN di X (Twitter).

Saat imbal hasil Jepang naik, likuiditas global menyempit, menyebabkan repricing di seluruh pasar. Ini sepertinya menjelaskan mengapa Silver (XAG) belum mengalami Supercycle-nya, dan Bitcoin berjuang dengan volatilitas siklus akhir.

“Jepang menguras likuiditas, Bitcoin menyerap guncangan, dan Silver bersiap untuk repricing seumur hidup,” ujar seorang analis dalam sebuah postingan.

Penjualan Aset Kripto Bukan Lokal, Ini Krisis Likuiditas Ekonomi Makro

Shanaka Anslem, seorang ideolog dan pengguna terkenal di X (Twitter), menggambarkan breakout JGB sebagai “grafik yang seharusnya menakutkan setiap manajer portofolio.”

Sang strategis, yang dilaporkan telah menyaksikan kerusakan infrastruktur, guncangan mata uang, dan krisis di tingkat negara, menyebutkan:

- Inflasi di atas 3%,

- Pertumbuhan upah yang lebih tinggi, dan

- Bank of Japan yang semakin kehilangan kemampuannya untuk menekan imbal hasil.

Kekuatan ini mendorong Jepang menuju perubahan struktural dari rezim moneter yang sangat longgar yang telah mendefinisikan pasar global selama puluhan tahun.

“Ketika Jepang menaikkan suku bunga, itu menyedot likuiditas dari sistem global. “Bahan bakar” yang menggerakkan reli pasar saham sedang terkuras. Kami dapat mengharapkan volatilitas pada saham bernilai tinggi ketika era “uang murah” ini berakhir,” tambah seorang investor lain dalam sebuah postingan.

Waktu pergerakan ini sangat signifikan. The Federal Reserve baru saja mengakhiri program pengetatan kuantitatifnya, AS menghadapi penerbitan Obligasi Treasury yang mencapai rekor, dan pembayaran bunga pada utang AS telah melampaui angka US$1 triliun per tahun.

Sementara itu, Cina, yang secara historis adalah salah satu pembeli asing terbesar dari Obligasi Obligasi AS, telah memperlambat akumulasinya. Dengan Jepang sekarang di bawah tekanan untuk merepatriasi modal, dua sumber pendanaan eksternal paling penting bagi Amerika secara bersamaan mundur.

“Saat negara kreditur dunia berhenti mendanai negara debitur dunia dengan suku bunga yang ditekan secara artifisial, seluruh arsitektur keuangan pasca-2008 harus dihargai ulang. Setiap taruhan durasi. Setiap posisi leverage. Setiap asumsi tentang penurunan suku bunga yang terus-menerus. Ini bukanlah cerita Jepang. Ini adalah cerita global. Pasar obligasi bull selama 30 tahun telah berakhir. Sebagian besar belum menyadarinya,” ujar Shanaka.

Crypto, sebagai salah satu sudut dengan beta tertinggi dalam pasar global, cenderung bereaksi pertama ketika likuiditas mengetat. Skala likuidasi menunjukkan bahwa trader yang menggunakan leverage terkena dampak volatilitas obligasi, memaksa pembubaran posisi secara cepat di berbagai aset utama.

Bukannya terjadi keruntuhan khusus crypto, penjualan mencerminkan revaluasi luas terhadap durasi, leverage, dan risiko saat pasar obligasi global mengalami penyesuaian ulang.

Oleh karena itu, trader sebaiknya mengamati pasar obligasi Jepang seketat mereka mengamati grafik Bitcoin. Jika yield JGB terus naik, ini bisa mengetatkan likuiditas global sampai akhir tahun.