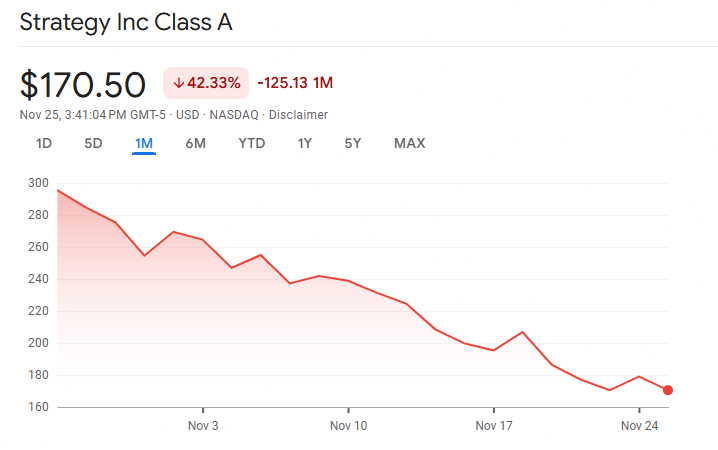

Premium pasar MicroStrategy dibandingkan dengan kepemilikan Bitcoinnya telah menyempit mendekati paritas, menimbulkan pertanyaan tentang masa depan model Bitcoin berleveraged Michael Saylor.

Pengungkapan terbaru menunjukkan perusahaan memegang 649.870 BTC dengan biaya sekitar US$48,4 miliar, namun ekuitasnya tidak lagi diperdagangkan pada kelipatan yang tinggi yang mendukung ekspansi sebelumnya.

Premi yang Anjlok dan Tekanan Modal yang Meningkat

mNAV perusahaan turun di bawah 1x pada bulan November. mNAV, atau nilai pasar terhadap aset bersih, mengukur seberapa besar investor bersedia membayar di atas (atau di bawah) nilai Bitcoin yang mendasari Strategy.

Hal ini penting karena seluruh strategi akumulasi Strategy bergantung pada penerbitan ekuitas dengan premi—memungkinkan setiap saham baru yang dijual meningkatkan Bitcoin per saham untuk holder yang ada.

Pembalikan mNAV yang tajam ini mengikuti penurunan pasar yang lebih luas. Bitcoin jatuh lebih dari 30% dari puncaknya di bulan Oktober, turun di bawah US$90.000.

Sementara itu, saham Strategy jatuh lebih cepat, mencerminkan kekhawatiran tentang ketergantungan perusahaan pada pasar modal dan meningkatnya biaya saham preferen.

Struktur modal Strategy telah menjadi isu sentral. Perusahaan hanya memiliki uang tunai US$54 juta dan berhutang lebih dari US$640 juta dalam dividen preferen tahunan.

Bisnis perangkat lunak perusahaan tetap negatif arus kas untuk tahun 2025, memperlebar kesenjangan antara kewajiban dan likuiditas internal.

Akibatnya, Strategy bergantung pada pasar modal. Mereka mengumpulkan sekitar US$20 miliar dalam sembilan bulan pertama tahun 2025 melalui konvertibel, saham preferen, dan ekuitas di pasar.

Pendanaan ini menjaga akumulasi Bitcoin tetap berjalan sambil melayani instrumen lama dengan kupon tinggi dan meningkat.

Namun, mekanisme yang dulu membuat model ini menguntungkan telah melemah. Ketika Strategy diperdagangkan pada premi tinggi terhadap nilai aset bersih, penerbitan saham meningkatkan Bitcoin per saham bagi holder.

Efek itu menghilang ketika premi runtuh. Penerbitan saham mendekati NAV berisiko dilusi daripada menguntungkan.

Tekanan meningkat seiring kenaikan biaya modal. Saham preferen STRC perusahaan menaikkan dividen dari 9% pada Juli menjadi 10,5% pada November untuk mempertahankan nilai par.

Penawaran preferen baru memiliki kupon di atas 10%, dengan tarif penalti hingga 18% jika tidak dibayar. Ketentuan ini meningkatkan beban tahunan dan memperkuat kekhawatiran investor tentang keberlanjutan.

Likuiditas Pasar, Risiko MSCI, dan Masa Depan Premi

Kepercayaan pasar semakin memburuk setelah keruntuhan 10 Oktober. Bitcoin turun sekitar 17% karena likuidasi terleveraged melebihi US$19 miliar. Kedalaman buku pesanan runtuh di seluruh exchange, menyoroti kelemahan likuiditas selama stres.

Bagi holder yang memiliki lebih dari 3% pasokan Bitcoin, episode ini memperkuat kekhawatiran tentang potensi penjualan terpaksa.

Ancaman inklusi indeks memperparah masalah. MSCI berkonsultasi tentang mengecualikan perusahaan dengan lebih dari 50% aset dalam mata uang digital dari indeksnya.

Strategy mendekati 77% Bitcoin berdasarkan porsi aset. JPMorgan memperkirakan pengecualian semacam itu dapat memicu sekitar US$2,8 miliar dalam arus keluar pasif, dengan hingga US$8,8 miliar mungkin terjadi jika penyedia indeks lain mengikuti.

Jika indeks melanjutkan pengecualian pada Februari 2026, mNAV MicroStrategy dapat semakin menyusut. Premi yang lebih rendah mengurangi kelayakan penerbitan ekuitas, yang telah digunakan Strategy untuk mengelola kewajibannya dan melanjutkan akumulasi.

Diskon yang berlanjut akan mempersulit pembiayaan ulang dan melemahkan kemampuan perusahaan untuk mempertahankan struktur modalnya.

Strategy menegaskan bahwa neraca keuangannya menawarkan kekuatan jangka panjang. Baru-baru ini, mereka mengklaim “71 tahun” cakupan dividen berdasarkan nilai pasar saat ini dari Bitcoinnya.

Namun, perhitungan itu mengasumsikan penjualan tanpa hambatan, tidak ada dampak harga, dan tidak ada kewajiban pajak. Keruntuhan Oktober menunjukkan seberapa cepat likuiditas bisa hilang di bawah stres.

Apakah Premium Bitcoin MicroStrategy Akan Kembali?

Penurunan mNAV mencerminkan penilaian ulang pasar terhadap leverage, likuiditas, dan risiko. Investor tampaknya kurang bersedia membayar lebih untuk eksposur yang kini bisa diakses melalui exchange-traded fund (ETF) Bitcoin spot tanpa lapisan utang perusahaan dan saham preferen.

Premi mungkin kembali jika Bitcoin reli tajam atau jika penyedia indeks melunak. Namum, tekanan struktural tetap ada.

Kewajiban dividen yang meningkat, arus kas operasi negatif, dan melemahnya premi ekuitas membuat Strategi lebih rentan dari sebelumnya.

Hingga tekanan tersebut mereda, pesan pasar jelas. Investor tidak lagi membayar lebih untuk model Strategi, dan masa penerbitan yang meningkat dengan mudah nampaknya telah berakhir.

Apakah premi kembali sekarang bergantung pada kekuatan Bitcoin, keputusan indeks, dan kemampuan Strategi untuk menghadapi periode tersulitnya sejauh ini.