Pasar kredit AS tidak pernah sesehat ini, tapi Bitcoin justru kekurangan modal baru—sebuah paradoks yang merangkum dilema crypto saat ini.

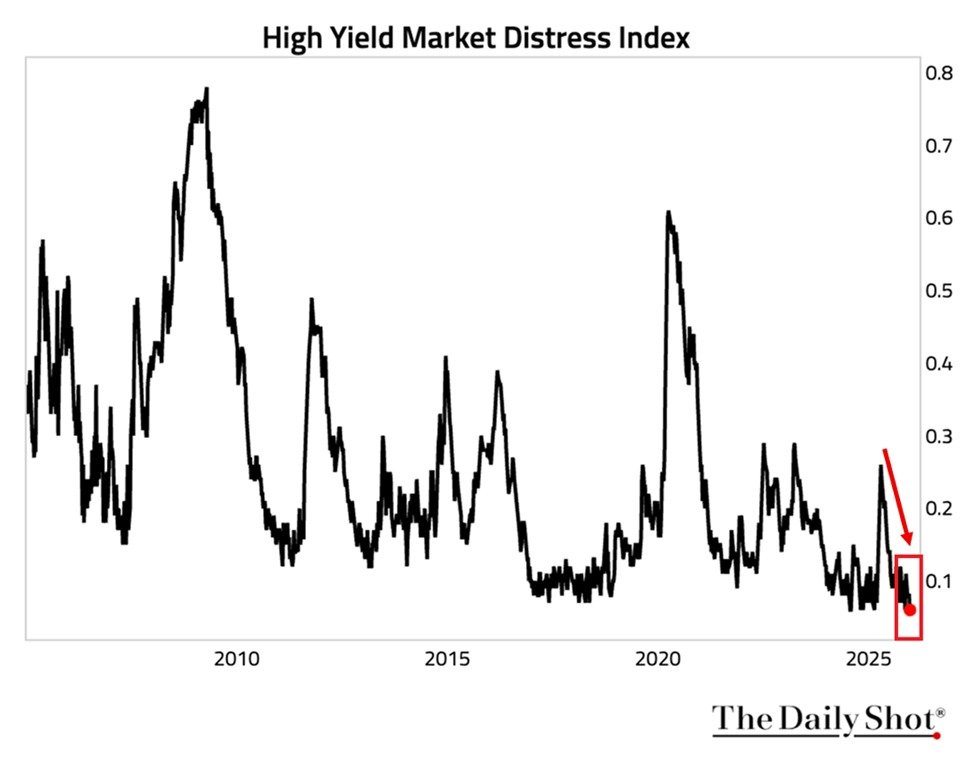

High-yield distress index dari Federal Reserve New York turun ke 0,06 poin, level terendah dalam sejarah metrik ini. Indeks ini mengukur tingkat tekanan di pasar obligasi junk dengan memantau kondisi likuiditas, fungsi pasar, dan kemudahan perusahaan untuk meminjam dana.

Credit Markets Sudah Aman: Uang Bergerak ke Tempat Lain

Sebagai perbandingan, indeks ini pernah melonjak di atas 0,60 selama gejolak pasar di masa pandemi 2020 dan hampir menyentuh 0,80 saat krisis keuangan 2008. Angka hari ini menunjukkan kondisi sangat kondusif untuk aset berisiko.

ETF obligasi korporasi high-yield (HYG) memperlihatkan optimisme ini, reli selama tiga tahun berturut-turut dengan total imbal hasil sekitar 9% pada 2025, menurut data iShares. Berdasarkan logika ekonomi makro tradisional, likuiditas yang melimpah dan selera risiko yang sehat seharusnya memberi keuntungan untuk Bitcoin dan aset kripto lainnya.

Namun data on-chain menunjukkan hal berbeda. CEO CryptoQuant Ki Young Ju menuturkan bahwa arus modal ke Bitcoin telah “mengering,” sementara uang justru berputar ke saham dan emas.

Analisis ini sejalan dengan dinamika pasar secara umum. Indeks saham AS terus bertahan di level tertinggi sepanjang masa. Saham AI dan Big Tech menyerap sebagian besar modal berisiko yang tersedia. Bagi investor institusi, imbal hasil saham yang sudah disesuaikan risiko masih cukup menarik sehingga mereka memilih mengabaikan aset kripto sama sekali.

Hal ini menciptakan kenyataan tak nyaman bagi para bull Bitcoin: likuiditas sistemik memang melimpah, tapi pasar kripto berada di urutan belakang dalam hierarki alokasi modal.

Konsolidasi Sideways Gantikan Skenario Crash

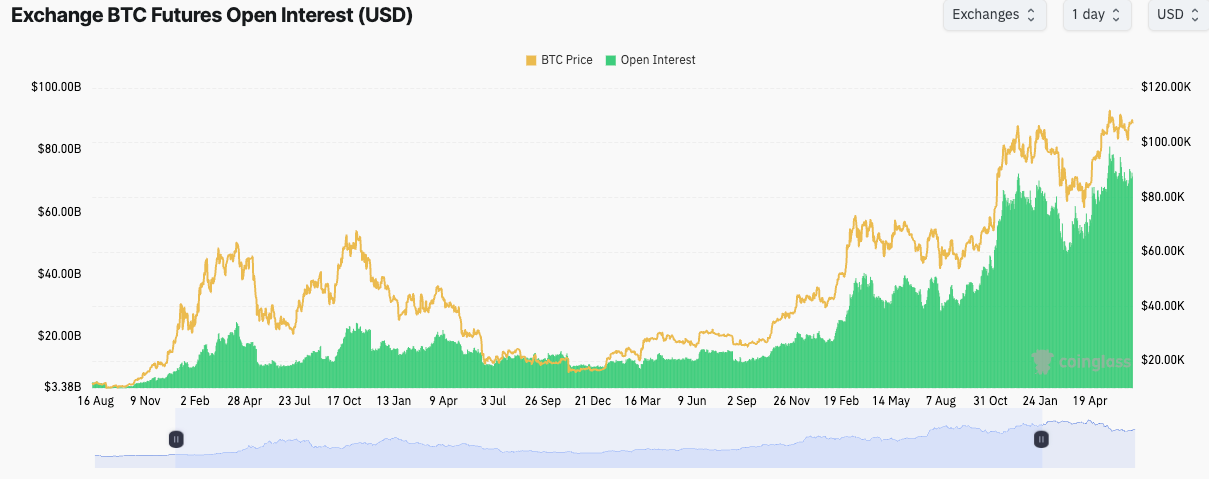

Data derivatif semakin memperkuat narasi stagnasi ini. Total open interest Bitcoin Futures kini mencapai US$61,76 miliar atau setara 679.120 BTC menurut Coinglass. Walaupun open interest naik 3,04% dalam 24 jam terakhir, pergerakan harga tetap sideways di kisaran US$91.000, dengan US$89.000 menjadi support jangka pendek.

Binance memimpin dengan open interest US$11,88 miliar (19,23%), diikuti CME US$10,32 miliar (16,7%) dan Bybit US$5,90 miliar (9,55%). Posisi yang stabil di berbagai exchange menunjukkan partisipan lebih memilih menyesuaikan hedge daripada membangun posisi satu arah.

Siklus jual beli antara whale dan ritel juga sudah tidak berjalan seperti biasanya karena holder institusi sekarang memakai strategi jangka panjang. MicroStrategy saat ini memegang 673.000 BTC tanpa tanda-tanda ingin menjual dalam jumlah besar. Exchange-traded fund (ETF) Bitcoin spot kini menciptakan kategori modal sabar baru, sehingga volatilitas pasar makin teredam di kedua arah.

“Saya rasa kita tidak akan melihat penurunan -50%+ dari ATH seperti bear market sebelumnya,” prediksi Ki. “Mungkin hanya sideways membosankan beberapa bulan ke depan.”

Pihak short seller menghadapi peluang yang buruk di situasi seperti ini. Tidak adanya aksi jual panik oleh holder besar mengurangi risiko terjadinya likuidasi berantai. Sementara itu, posisi panjang juga kekurangan katalis kuat untuk memicu reli harga.

Apa yang Bisa Mengubah Persamaan

Sejumlah pemicu potensial bisa saja mengarahkan kembali arus modal ke kripto: valuasi saham yang sudah sangat mahal memicu rotasi ke aset alternatif; kebijakan The Fed yang lebih agresif memangkas suku bunga untuk menggenjot selera risiko; kejelasan regulasi yang memberikan pintu masuk baru bagi investor institusi; atau katalis khusus Bitcoin seperti efek setelah halving dan opsi perdagangan ETF.

Sampai pemicu tersebut muncul, pasar kripto sepertinya akan tetap terkonsolidasi cukup lama—cukup sehat untuk menghindari kehancuran, tapi kekurangan tenaga untuk menguat signifikan.

Paradoksnya tetap ada: di dunia yang penuh likuiditas, Bitcoin masih menunggu giliran bagiannya.