Sebuah survei terbaru terhadap lebih dari 5.700 holder Bitcoin (BTC) menunjukkan adanya jurang yang jelas antara keyakinan dan perilaku di dunia aset kripto. Meski hampir 80% responden mendukung adopsi aset kripto yang lebih luas, 55% mengatakan mereka jarang atau bahkan tidak pernah menggunakan aset digital untuk pembayaran sehari-hari.

Jurang yang makin melebar antara keyakinan dan penggunaan nyata ini menandakan bahwa tantangan terbesar dalam industri ini bukan lagi soal pemahaman atau dukungan ideologis, melainkan hal lainnya.

Mayoritas Pengguna Kripto Mendukung Adopsi, tapi Jarang Membelanjakan Aset Kripto: Ini Alasannya

Survei GoMining ini mendapat respons dari pengguna di berbagai wilayah. Bagian terbesar berasal dari Eropa (45,7%) dan Amerika Utara (40,1%).

Peserta juga mewakili beragam tingkat pengalaman, hampir terbagi rata antara mereka yang masih baru dalam aset kripto dan para holder yang sudah beberapa tahun terjun di pasar.

Kondisi ini menunjukkan bahwa keterbatasan soal belanja menggunakan aset kripto tidak hanya terjadi di satu wilayah atau jenis pengguna saja. Survei itu menemukan bahwa pembayaran dengan aset kripto masih menjadi kebiasaan minoritas di kalangan pengguna.

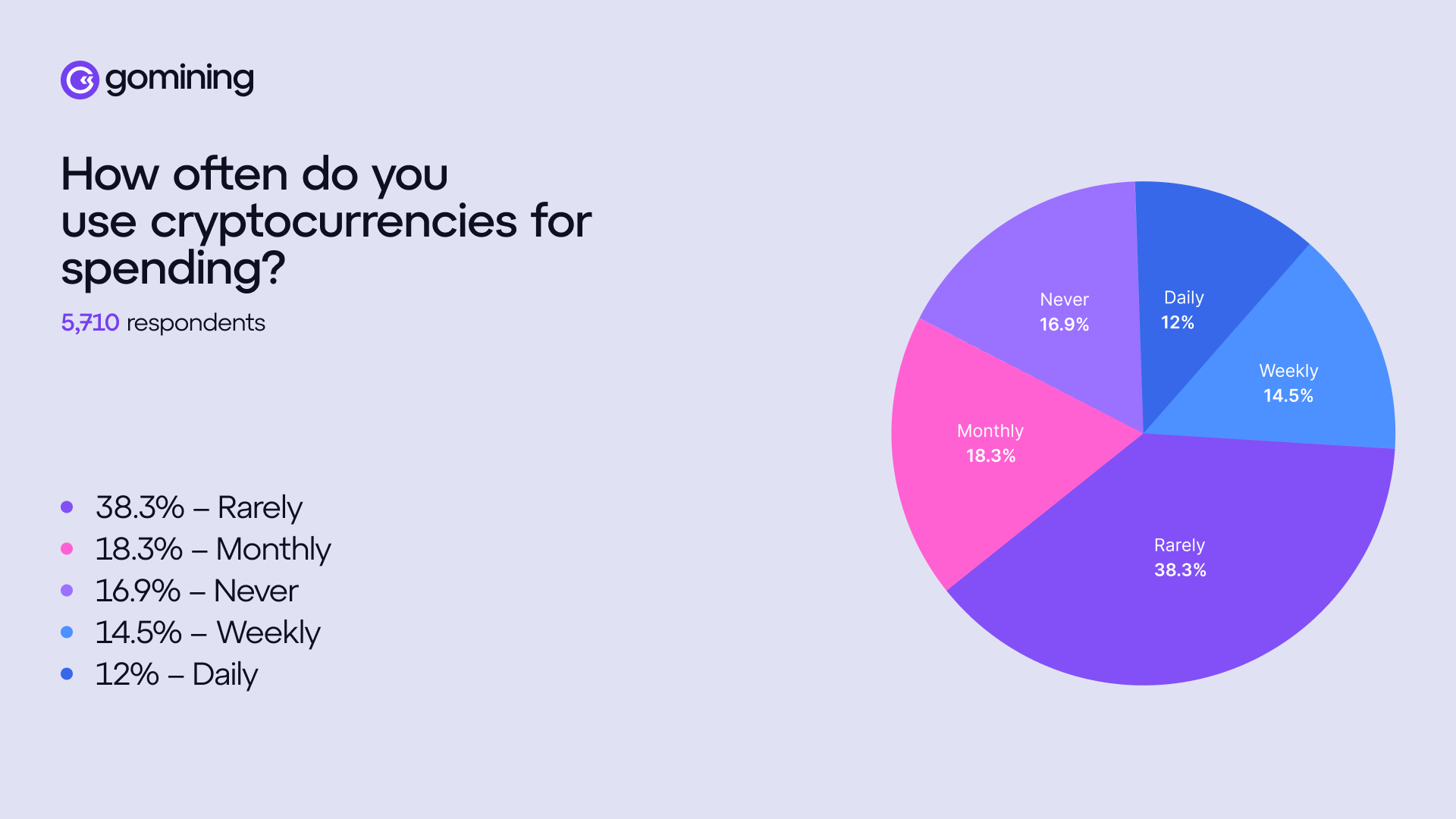

Hanya 12% responden yang memakai aset kripto untuk pembayaran sehari-hari. Angka ini sedikit naik menjadi 14,5% untuk pembayaran mingguan dan 18,3% setiap bulan. Tapi, mayoritas tetap mengaku jarang atau bahkan tidak pernah sama sekali membelanjakan aset kripto mereka.

Kebiasaan belanja ini memperlihatkan di mana aset kripto paling efektif digunakan sebagai opsi pembayaran. Produk digital menempati porsi terbesar dengan 47%, lalu disusul dengan pembelian gim sebesar 37,7% dan transaksi e-commerce sebesar 35,7%.

Ini menunjukkan bahwa pengguna sudah aktif memakai aset kripto di lingkungan digital yang memang mendukung pembayaran semacam itu. Di luar area tersebut, penggunaan aset kripto untuk pembayaran jauh menurun.

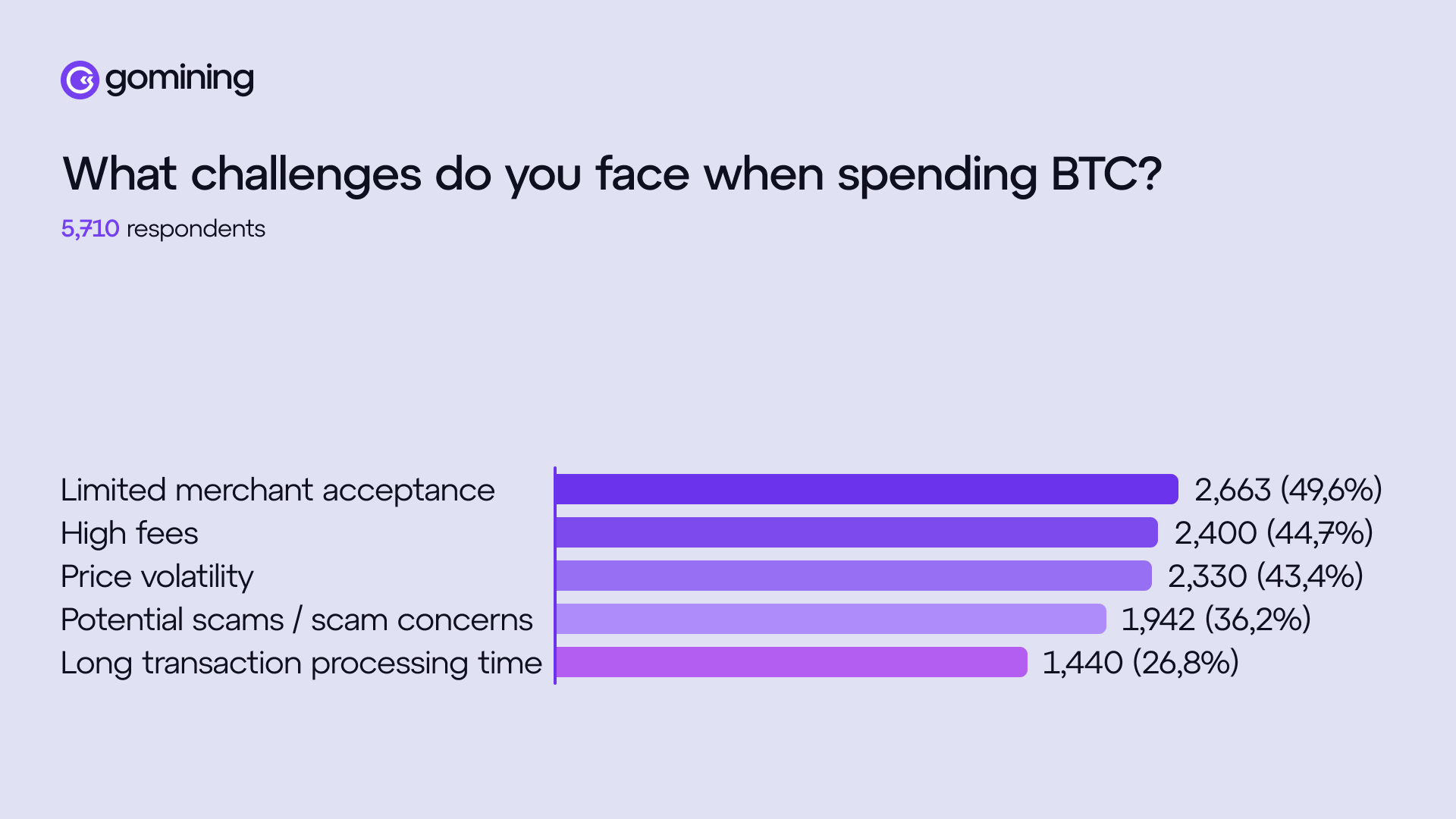

Hasil survei mengungkap hambatan terbesar dalam membelanjakan aset kripto berasal dari masalah infrastruktur. Responden menyebut terbatasnya merchant yang menerima aset kripto (49,6%), biaya transaksi yang tinggi (44,7%), serta volatilitas harga (43,4%) sebagai alasan utama mereka belum menggunakan aset kripto untuk pembayaran. Selain itu, 36,2% pengguna juga menunjuk risiko potensi penipuan sebagai alasan penting lainnya.

Mark Zalan, CEO GoMining, mengatakan kepada BeInCrypto bahwa jika memakai aset kripto menambah proses dan kerumitan seperti memilih chain, mengatur biaya, menghitung volatilitas harga, atau mencari cara membalikkan kesalahan transaksi, maka mayoritas pengguna masih akan memandangnya sebagai sekadar hal baru.

“Untuk pengguna sehari-hari, ‘utilitas nyata’ mulai terasa ketika aset kripto menjadi latar belakang saja. Saat sudah diterima di tempat mereka biasa berbelanja, biayanya jelas bersaing, penyelesaiannya cepat, serta harapan konsumen seperti nota pembelian atau penanganan perselisihan tetap terpenuhi. Kalau ingin merebut pengguna itu, pembayaran dengan aset kripto harus terasa sama membosankan dan andalnya seperti mengetapkan kartu saja,” terang dia.

Lebih lanjut, ia menambahkan bahwa jurang ini bukan lagi sekadar “masalah adopsi” tapi sudah menjadi “masalah produk sehari-hari”.

“Orang bisa saja terbuka terhadap aset kripto secara prinsip, tapi tetap memilih kartu dan aplikasi bank karena opsi itu diterima di mana-mana dan terasa tanpa hambatan. Hasil survei kami konsisten dengan itu: minat memang ada, namun rutinitas penggunaan justru terhenti ketika penerimaannya terbatas, biaya tidak pasti, dan volatilitas menimbulkan keraguan,” papar dia.

Zalan menjelaskan bahwa banyaknya token tidak serta-merta menghadirkan utilitas sehari-hari karena kebanyakan token tidak memperbaiki masalah sehari-hari bagi konsumen.

Manfaat praktis muncul ketika aset kripto benar-benar memberikan keunggulan, seperti transfer nilai lintas negara, penyelesaian transaksi lebih cepat, serta kemampuan pemrograman. Karena itu, industri kini semakin fokus pada pengembangan infrastruktur pembayaran dan integrasi, bukan sekadar berharap pengguna mau belajar dan mengatur puluhan aset berbeda secara aktif.

Pembayaran Bitcoin Menghadapi Ekspektasi Berbasis Insentif dari Pengguna

Sementara itu, survei juga mencari tahu apa yang sebenarnya mendorong pengguna memilih aset kripto dibanding metode pembayaran tradisional. Privasi dan keamanan muncul sebagai faktor utama, disebutkan oleh 46,4% responden. Hadiah serta diskon ikut mendekati di angka 45,4%.

Terkait pembayaran Bitcoin, pengguna sudah jelas soal keinginan mereka. Sebanyak 62,6% berharap biaya transaksi lebih rendah. Insentif seperti hadiah atau cashback menyusul dengan 55,2%, sedangkan penerimaan merchant yang lebih luas disebut oleh 51,4% responden.

Menariknya, hampir setengah responden menyatakan mereka berharap mendapat yield atau hadiah setiap kali melakukan pembayaran. Hal ini menunjukkan makin terbentuknya ekspektasi yang didorong oleh insentif.

Data ini juga menyoroti perubahan besar dalam cara pengguna memandang Bitcoin itu sendiri. Meski masih banyak yang menyebut diri mereka sebagai holder jangka panjang, ketertarikan pada mining, produk penghasil yield, dan tokenisasi hashrate menunjukkan munculnya preferensi terhadap Bitcoin yang mampu memberi hasil aktif, bukan hanya diam dalam wallet.

Pembayaran, dalam konteks ini, mulai dipandang sebagai peluang baru untuk menambah kepemilikan aset. Zalan menyampaikan bahwa insentif merupakan mekanisme standar di pembayaran.

Ia menguraikan bahwa sistem tradisional juga memakai skema insentif. Mereka memberi hadiah untuk konsumen, manfaat ekonomi bagi issuer, dan kepastian transaksi bagi merchant.

“Berharap pembayaran dengan aset kripto tumbuh tanpa ada dinamika ‘buat orang mau berpindah’ yang serupa jelas tidak realistis. Insentif justru mengungkapkan di mana hambatan yang tersisa: jika pengalaman pengguna sudah pasti lebih murah, lebih cepat, dan diterima di mana saja, insentif akan kurang penting. Untuk sekarang, insentif menutupi biaya perpindahan dan membantu orang membangun kebiasaan, sembari ekosistem menyelesaikan kekurangan soal penerimaan, pengembalian dana atau ekspektasi bantuan, dan alur checkout yang benar-benar mudah,” ucap CEO itu.

Bisakah Bitcoin Menjadi Alat Pembayaran dan Penyimpan Nilai?

Responden juga menjelaskan hal apa saja yang mereka pertimbangkan untuk menggunakan Bitcoin di masa depan. Pengeluaran sehari-hari menempati urutan teratas dengan 69,4%. Setelah itu, diikuti oleh gaming dan hiburan digital sebesar 47,3%, dan pembelian barang bernilai tinggi atau mewah sebesar 42,9%.

Dari sudut pandang pengguna, Bitcoin tidak hanya terbatas pada penggunaan khusus saja, tapi kini makin dianggap sebagai opsi untuk belanja sehari-hari yang layak. Namun, ini juga menimbulkan pertanyaan penting: jika Bitcoin berhasil dipakai secara luas sebagai metode pembayaran harian, apakah hal tersebut memperkuat peran Bitcoin sebagai penyimpan nilai, atau justru berisiko mengikis narasi tersebut?

Zalan meyakini bahwa manfaat pembayaran yang makin luas justru pada akhirnya akan memperkuat peran Bitcoin sebagai penyimpan nilai. Ia menerangkan bahwa status sebagai penyimpan nilai pada dasarnya merupakan hasil kesepakatan di masyarakat dan pasar.

Status tersebut terbentuk dari likuiditas tinggi, penyelesaian transaksi yang andal, dan sejauh mana suatu aset terintegrasi dalam sistem keuangan dunia nyata. Menurutnya,

“Semakin sering Bitcoin digunakan (bahkan lewat layer seperti Lightning atau kartu), semakin Bitcoin bertindak sebagai aset moneter yang tahan lama dengan permintaan dan infrastruktur yang kuat di sekelilingnya.”

Ia menekankan bahwa kekhawatiran soal “pengenceran nilai” sering kali timbul karena orang keliru menganggap penggunaan harian sama dengan hilangnya keyakinan pada aset tersebut. Dalam sistem keuangan yang sudah matang, aktivitas hold jangka panjang dan penggunaan harian bisa berjalan beriringan selama infrastrukturnya memudahkan transaksi.

Melihat ke tahun 2026 mendatang, Zalan menggambarkan hasil yang lebih realistis: Bitcoin berperan sebagai cadangan dan jangkar penyelesaian transaksi, sedangkan layer pembayaran yang ramah pengguna memudahkan pembayaran langsung, sehingga pengguna dapat bertransaksi tanpa perlu memikirkan soal blok, biaya, ataupun waktu.