Jika tahun 2023–2024 melihat Treasuries yang ditokenisasi memainkan peran sebagai “tahap pertama,” maka tahun 2025 menandai pergeseran yang jelas, dengan modal secara bertahap mengalir ke Kredit Swasta dan produk hasil tinggi lainnya.

Pada tahun 2025, modal on-chain tidak lagi hanya tentang stablecoin dan staking. Kelas aset baru — Real World Assets (RWA) — telah menjadi pusat perhatian, karena investor kripto mencari hasil dari instrumen keuangan tradisional yang “dibungkus” dalam bentuk token.

RWA 2025: Gambaran Besar

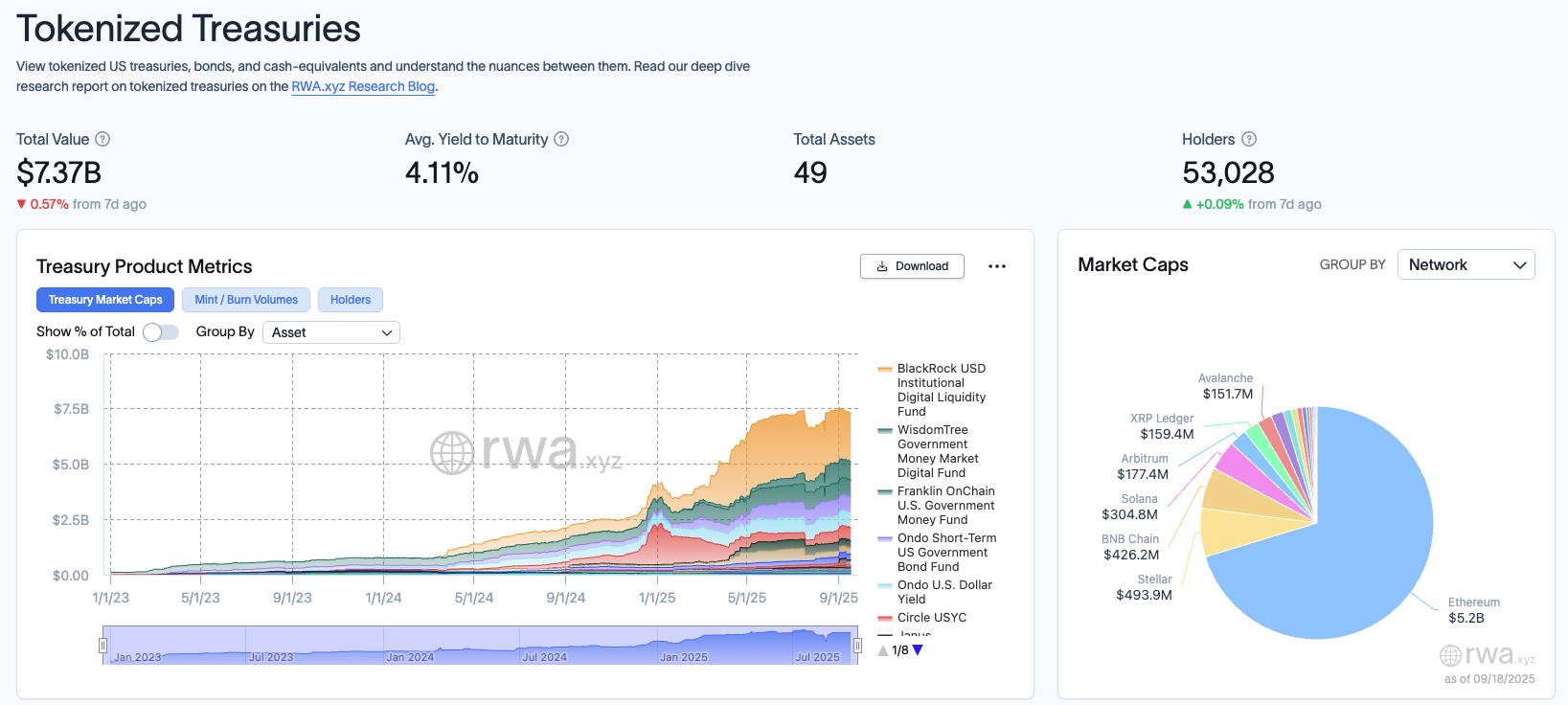

Menurut laporan Dune x RWA 2025, total nilai aset yang ditokenisasi terus tumbuh dengan kuat, mencapai sekitar US$30,26 miliar. Di antara ini, Treasuries AS adalah segmen yang tumbuh paling cepat, dengan ukuran pasar sekitar US$7,3 miliar, dipimpin oleh produk seperti BlackRock (BUIDL) dan Franklin (BENJI). Ini dianggap sebagai “bukti pasar” bahwa tokenisasi benar-benar berfungsi.

Pada saat yang sama, Kredit Swasta muncul sebagai bagian kunci berikutnya, dengan total nilai sekitar US$15,9 miliar, jauh melampaui Treasuries. Platform seperti Maple Finance dan Centrifuge memimpin, membawa kredit off-chain ke DeFi melalui pool yang permissionless atau semi-permissioned.

Laporan ini juga menyoroti bahwa RWA semakin dapat dikomposisikan dalam DeFi: dari digunakan sebagai jaminan di Aave (AAVE) hingga diintegrasikan ke dalam AMM atau vault terstruktur. Ini mengubah RWA dari sekadar replika digital menjadi blok bangunan nyata untuk DeFi.

“Adopsi RWA bergerak melampaui angka TVL yang hanya berfokus pada beberapa wallet. Kemajuan nyata datang dari pengguna aktif yang memegang dan menggunakan aset on-chain — menjadikannya likuid, dapat dikomposisikan, dan bagian dari DeFi.” — Chris Yin, CEO dan Co-Founder, Plume Network, terang dalam laporan tersebut.

Aliran Modal: Dari Aman ke Risiko

Aspek paling menarik dari lanskap RWA adalah bahwa modal secara bertahap mendaki kurva hasil. Perjalanan ini memiliki tiga tahap kunci:

Tahap 1: Treasuries. Ini adalah saat investor kripto beralih ke Treasuries yang ditokenisasi untuk keamanan mereka, memberikan “hasil yang disesuaikan dengan risiko dengan kredibilitas institusional” (sekitar 4–5%) dan likuiditas yang stabil.

Tahap 2: Kredit Swasta. Setelah merasa nyaman dengan hasil Treasury, modal mengalir ke pool kredit swasta. Alih-alih hasil hanya 4–5% seperti sebelumnya, segmen ini dapat memberikan pengembalian setinggi 10–16%. Namun, ini datang dengan risiko seperti default, konsentrasi counterparty, dan eksposur regulasi.

Tahap 3: Kredit Terstruktur dan Ekuitas. Ini adalah “perbatasan berikutnya,” dengan dana yang ditokenisasi, vault repo, dan bahkan ekuitas yang ditokenisasi. Meskipun masih kecil dalam skala, produk ini membuka pintu untuk membawa seluruh pasar modal tradisional on-chain, menjadikan DeFi sebagai landasan peluncuran untuk semua jenis hasil.

“Kami mulai dengan Treasuries sebagai tempat berlindung yang aman. Kemudian datang CLO, menawarkan hasil lebih tinggi dengan profil risiko yang dapat diterima. Berbicara dengan investor, apa yang kami dengar jelas: mereka menuntut hasil lebih tinggi dari produk aset dunia nyata, dan kami merespons itu.” Jürgen Blumberg, COO di Centrifuge.

Peluang dan Risiko

Dengan kecepatan perkembangan saat ini, DeFi mendapatkan sumber hasil nyata, mendiversifikasi di luar aset kripto asli. RWA memungkinkan kripto terhubung langsung dengan aliran modal global sambil membuka jalan bagi institusi keuangan besar untuk bergabung on-chain.

Pasar juga memiliki banyak risiko, seperti fakta bahwa tidak semua produk RWA dapat ditebus untuk uang tunai atau USDC segera, yang menciptakan risiko likuiditas. Pasar juga memiliki banyak produk RWA yang berbeda, masing-masing dengan struktur hukum sendiri, yang menunjukkan kompleksitas dan potensi risiko hukum, terutama risiko default.

Pada tahun 2025, RWA tidak lagi menjadi segmen sampingan — mereka akan menjadi tulang punggung baru dari hasil DeFi. Jika stablecoin pernah membuka likuiditas on-chain, RWA — terutama Treasuries dan Kredit Swasta — sekarang membuka seluruh pasar modal tradisional. Cerita “mendaki kurva hasil” tidak berhenti pada tagihan Treasury tetapi akan terus berkembang ke kredit terstruktur, ekuitas, dan seterusnya.