SharpLink mencatat kerugian bersih sebesar US$734,6 juta untuk tahun fiskal 2025, tapi US$756,4 juta dari jumlah tersebut berasal dari biaya akuntansi non-tunai, bukan dari penjualan satu pun Ether (ETH).

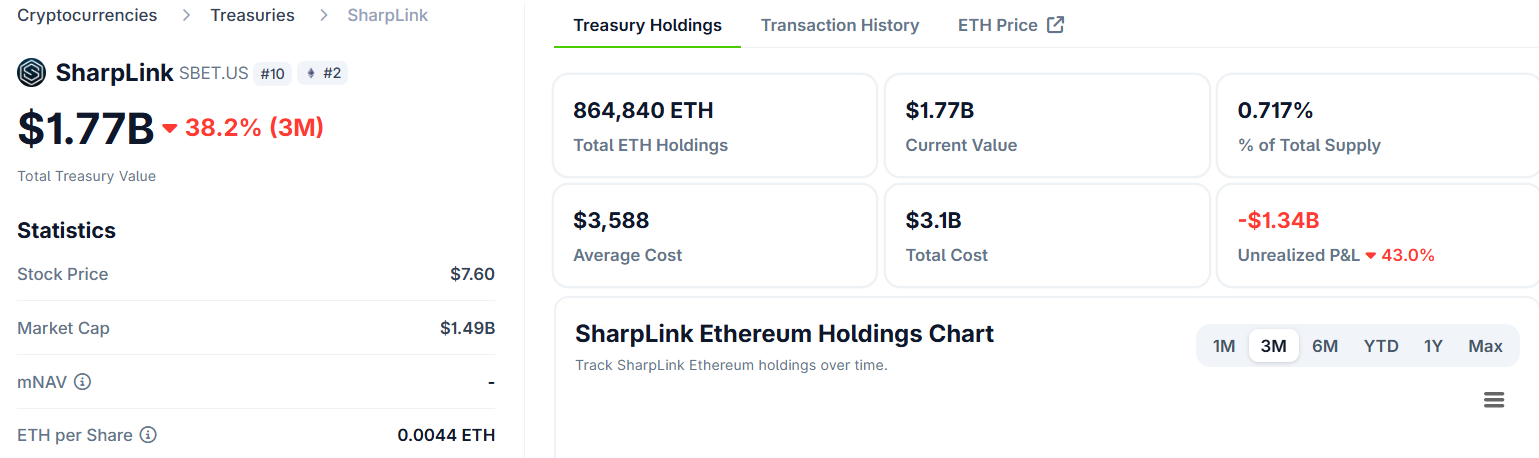

Perusahaan yang terdaftar di Nasdaq (SBET) menyimpan 864.597 ETH dalam kasnya dan beroperasi sebagai representasi pasar publik untuk paparan institusional terhadap Ethereum.

Mengapa Angka Kerugian SharpLink Menyesatkan

Berdasarkan Prinsip Akuntansi Umum Diterima (GAAP) di AS, perusahaan wajib mencatat aset digital sesuai nilai pasar pada setiap periode pelaporan.

Bagi Sharplink, hal ini menghasilkan kerugian belum terealisasi sebesar US$616,2 juta karena harga ETH turun pada paruh kedua tahun 2025.

Selain itu, ada beban penurunan nilai sebesar US$140,2 juta pada Liquid Staking ETH (LsETH) yang semakin memperbesar angka kerugian tersebut.

LsETH memakai model “historical cost less impairment”. Artinya, setiap penurunan harga di bawah biaya perolehan memicu penurunan nilai satu arah, meskipun harganya kemudian pulih.

Kedua beban tersebut bersifat non-tunai. Tidak ada ETH yang dijual. Kepemilikan kas perusahaan tidak berkurang.

Sementara itu, laba bersih terealisasi sebesar US$55,2 juta dari konversi ETH ke LsETH sedikit mengurangi kerugian, walaupun fakta ini tersembunyi di balik headline kerugian besar.

Mesin Staking Melaju Cepat, lalu Flywheel Terhenti

Kondisi operasional sangat berbeda dengan catatan akuntansi. Pendapatan staking di kuartal 4 mencapai US$15,3 juta, naik hampir 50% dari US$10,3 juta pada kuartal 3 tahun 2025. Total pendapatan tahun 2025 mencapai US$28,1 juta, dibandingkan hanya US$3,7 juta pada tahun sebelumnya.

Sejak memulai strategi kas ETH pada Juni 2025, Sharplink sudah menghasilkan 14.516 ETH murni dari hadiah staking, yang terdiri dari:

- Sekitar 66% dari native staking

- 33% dari liquid staking, dan

- 1% dari liquid restaking.

Perusahaan juga memindahkan manajemen treasury ke internal, sehingga berhasil memangkas biaya manajemen eksternal dan langsung mempertahankan margin imbal hasil untuk para pemegang saham.

Namun, metrik yang disebut SharpLink sebagai “North Star”-nya (ETH per saham, atau Konsentrasi ETH) memberikan gambaran yang lebih kompleks.

Angka tersebut bergerak dari 4,00 pada kuartal 3 menjadi hanya 4,01 pada kuartal 4, hampir tidak ada kenaikan setelah sebelumnya meningkat dua kali lipat dari 2,0 ke 4,0 selama musim panas.

“Setiap keputusan strategis dievaluasi berdasarkan kemampuannya untuk meningkatkan ETH per saham,” terang SharpLink dalam sebuah unggahan.

ETH per saham naik ketika Sharplink menghimpun dana di atas nilai aset bersih (NAV) dan menginvestasikannya ke ETH.

Jika harga saham diperdagangkan sama atau di bawah NAV, peluang arbitrase itu pun hilang. Mandeknya pertumbuhan kuartal 4 mengisyaratkan SBET menghabiskan sebagian besar kuartal tersebut dalam situasi tersebut, sehingga tidak bisa menerbitkan saham baru yang bernilai tambah.

Institusi Mulai Masuk, tapi Bull dan Bear Berbeda Arah

Berdasarkan laporan SEC dari Sharplink, kepemilikan institusional atas SBET naik dari sekitar 6% menjadi 46% sepanjang tahun 2025, tertinggi di antara perusahaan kas ETH yang terdaftar di pasar saham.

Joseph Lubin, ketua sekaligus co-founder Ethereum di Sharplink, menyoroti permintaan struktural makro sebagai dasar pertumbuhan yang berkelanjutan.

“Supercycle adopsi institusional… semakin cepat di tahun 2025, ketika lembaga keuangan global meluncurkan stablecoin, aset dunia nyata yang ditokenisasi, dan solusi DeFi langsung pada ekosistem Ethereum,” tulis Lubin dalam unggahannya.

Di sisi lain, pasar masih terbagi mengenai makna data tersebut. Book of Ethereum berpendapat bahwa Sharplink membuktikan model kas korporasi “lebih efektif untuk ETH” karena Ethereum menghasilkan imbal hasil native. Hal ini jelas menjadi keunggulan struktural dibandingkan strategi treasury Bitcoin.

Platform analitik keuangan Finsee memberi penilaian lebih hati-hati, menilai kuartal tersebut netral, tapi mengakui bahwa operasional staking-nya memang berjalan baik.

“[Mandeknya ETH per saham] adalah sinyal peringatan utama bahwa mesin arbitrase modal sedang rusak dalam kondisi pasar saat ini,” tulis Finsee dalam laporannya.

Cadangan kas dan stablecoin turun ke US$30,4 juta pada akhir tahun, turun dari US$37,8 juta di akhir kuartal 3.

Perusahaan ini memiliki otorisasi buyback sebesar US$1,5 miliar, namun belum mengungkapkan ambang batas NAB yang akan memicu aksi tersebut.

Dengan upgrade jaringan Ethereum yang sudah di depan mata dan institusi yang terus membangun posisi, tesis Sharplink untuk tahun 2026 bergantung pada apakah pemulihan harga ETH dapat membuka kembali jendela penggalangan modal yang menguntungkan.

Perlu dicatat, inilah mekanisme yang awalnya mendorong seluruh pertumbuhan nilai per sahamnya.