Pembayaran B2B lintas negara pada tahun 2026 masih mengalami masalah yang semua orang setujui. Namun, aktivitas sehari-hari hampir tidak berubah.

Batas waktu, perantara, rekonsiliasi manual, serta biaya tak terduga. Sampai sekarang, sangat sering transfer internasional yang sederhana pun berubah menjadi proses berhari-hari menunggu, mengejar kabar, dan menjelaskan perbedaan pada pembukuan.

Faktanya, ECB menyoroti bahwa pada tahun 2024, sepertiga pembayaran ritel lintas negara membutuhkan waktu lebih dari satu hari kerja untuk penyelesaiannya, dan untuk hampir seperempat jalur global, biaya melebihi 3%.

Bahkan, roadmap G20 pun menunjukkan seberapa besar kesenjangan ini. Sampai akhir tahun 2027, targetnya adalah 75% pembayaran grosir lintas negara sudah dikreditkan dalam waktu satu jam. Itulah ambisinya.

Inilah salah satu alasan kenapa stablecoin terus dibicarakan. Penyelesaian dalam waktu detik, 24/7/365, dimanapun di dunia, dan biaya yang nyaris tidak terasa. Mari kita bahas lebih dalam.

Saatnya untuk Uang yang Dapat Diprogram

Stablecoin paling masuk akal saat kamu melihatnya dalam konteks pembayaran, bukan sebagai aset kripto saja. Dalam konteks B2B, stablecoin berfungsi layaknya uang digital. Penyelesaian selalu online, jangkauan global, dan bisa langsung terhubung ke alur kerja lewat API.

Yang menarik, stablecoin itu bisa diprogram. Setelah kamu menganggap dolar sebagai objek yang dapat diprogram, kamu dapat membangun logika keuangan seputar stablecoin.

- Automated sweeps. Misalnya, secara otomatis memindahkan saldo stablecoin berlebih dari wallet operasional ke wallet treasury setiap akhir hari, atau menyeimbangkan likuiditas antar wilayah tanpa intervensi manual.

- Conditional payments. Melepaskan dana hanya setelah syarat tertentu dipenuhi, seperti konfirmasi barang sudah dikirim, milestone tercapai, atau pemeriksaan kepatuhan selesai.

- Real-time reporting hooks. Mengintegrasikan aktivitas wallet langsung ke dashboard internal atau sistem ERP, sehingga tim treasury bisa langsung melihat saldo dan arus dana tanpa menunggu laporan bank.

- On-chain cash segmentation. Memisahkan dana berdasarkan fungsi (penggajian, pembayaran vendor, cadangan, kewajiban pajak) di wallet terpisah atau smart contract berbeda, sehingga pembukuan internal lebih rapi.

- On-chain yield sebagai keputusan kebijakan. Mengalokasikan sebagian saldo stablecoin yang menganggur ke T-bills bertoken atau pasar pinjaman on-chain terstruktur sebagai bagian dari strategi treasury resmi, bukan hanya sekadar trading mencari hasil opportunistik.

Norman Wooding, Founder & CEO SCRYPT, menambahkan pada poin terakhir tersebut:

“DeFi yields merespons supply dan demand secara real-time – secara struktur berbeda dari pendapatan tetap konvensional. CFO ternama sudah tahu: saat kompresi suku bunga berlanjut, stablecoin memberikan diversifikasi dan hasil tanpa eksposur harga kripto, juga tanpa korelasi 1:1 dengan solusi konvensional. SCRYPT menyediakan akses institusional, dengan manajemen risiko yang tertanam dalam arsitekturnya,” papar Norman Wooding.

Memang, stablecoin bisa bertindak sebagai uang likuidasi, sambil membuka peluang hasil treasury tanpa perlu ‘menahan’ kripto lebih lama lagi.

Membahas Volume dan Memisahkan ‘Settlement’ dari ‘Payments’

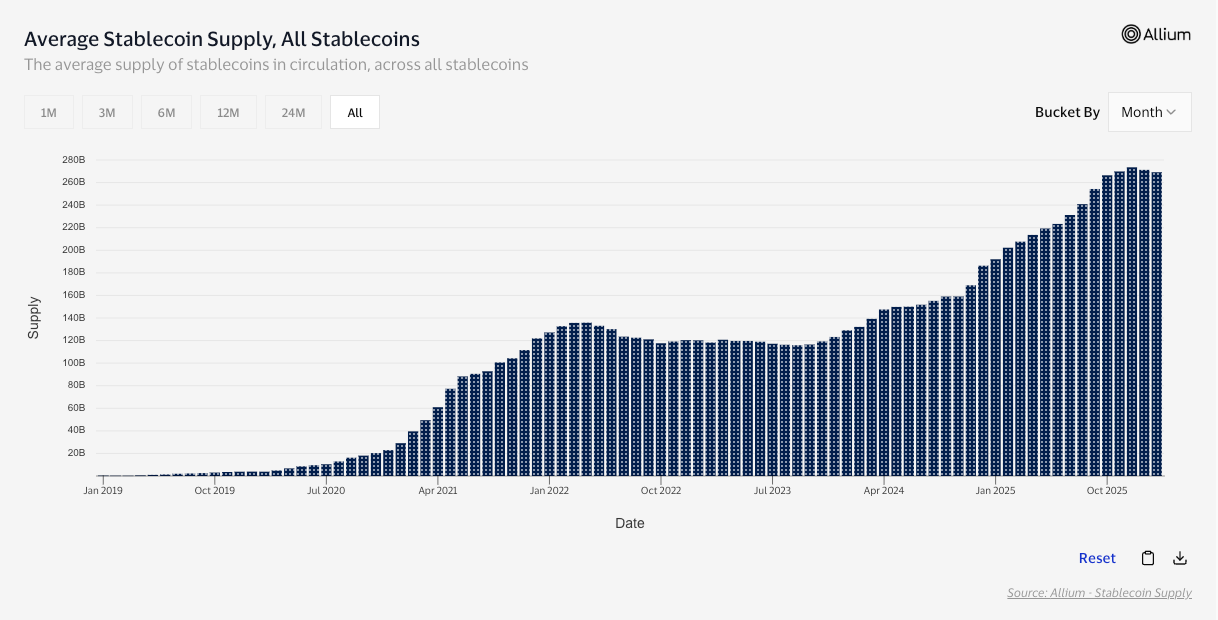

Berdasarkan nilai transaksi murni, total volume stablecoin mencapai US$35 triliun di tahun 2025 menurut laporan media yang mengutip McKinsey dan Artemis Analytics.

Namun, volume besar di on-chain tidak selalu berarti pembayaran dalam jumlah besar juga. Banyak arus stablecoin terjadi karena penyeimbangan dana antar exchange, arbitrase, dan pengalihan DeFi – kegiatan yang secara ekonomi bermakna, namun berbeda dengan perusahaan yang membayar supplier. Inilah kenapa perspektif spesifik itu penting. Studi on-chain stablecoin dari Visa menunjukkan US$10,2 triliun transaksi terfilter dalam 12 bulan terakhir, dengan tujuan mengurangi data non-pembayaran.

Kalau kita menyorot pemakaian nyata di sektor ekonomi, sinyalnya bahkan lebih kuat. Menurut laporan Stablecoin Payments from the Ground Up ini, volume stablecoin B2B melonjak dari kurang dari US$100 juta per bulan pada awal tahun 2023 jadi lebih dari US$3 miliar di pertengahan 2025, naik sekitar 30 kali lipat.

Jadi, stablecoin memang mengalirkan nilai yang signifikan. Mari kita selami lebih jauh soal ‘alasan di baliknya’.

Mengapa B2B Terus Memilih Stablecoin

Kalau kamu bicara pada orang yang sehari-hari memproses uang lintas negara, keluhannya selalu sama soal sistem lama: batas waktu, perantara, kebocoran biaya, dan rekonsiliasi manual.

Stablecoin jelas lebih unggul. Tidak pakai perantara, beroperasi terus-menerus, biayanya rendah, dan tingkat penolakan transaksi sangat kecil. Selain itu, stablecoin membuka peluang pasar baru bagi pelaku usaha, membuat merchant lebih inovatif dan memberi keunggulan kompetitif.

Bukan berarti dunia lama tidak berusaha merespons. Swift sendiri sudah memulai aturan baru untuk memastikan pembayaran lintas negara lebih jelas, mengurangi biaya tersembunyi, memprioritaskan transfer nilai penuh, dan penyelesaian lebih cepat jika didukung infrastruktur domestik.

Tapi koordinasi global itu sulit, bahkan program G20 untuk membuat pembayaran lintas negara jadi lebih murah dan cepat sekarang sudah banyak yang memperkirakan akan gagal mencapai target di tahun 2027.

Federico Variola, CEO Phemex, berbicara tentang kurva adopsi:

“Untuk generasi muda, mengirim nilai secara internasional menggunakan stablecoin sudah lebih masuk akal dibandingkan pakai SWIFT. Transfer bank tradisional itu lambat, ribet, dan mahal, sedangkan stablecoin langsung diterima dan lebih mudah dioperasikan. Ketika regulasi makin jelas dan pelaporan juga lebih mudah, hampir tidak ada hambatan struktural tersisa. Dari sudut pandang transfer uang saja, stablecoin sangat siap menyaingi sistem perbankan tradisional. Sekarang yang dibutuhkan adalah adopsi pola pikir yang lebih luas lagi.”

Walaupun hampir tidak ada hambatan lagi, beberapa tantangan masih tetap ada. Mari kita bahas lebih lanjut.

Penghalang Sebenarnya: Kepatuhan, Penarikan Dana, dan Risiko Karier

Proses penukaran harus bisa diandalkan, likuiditas juga harus tetap stabil walau dalam kondisi stres, pengawasan keuangan harus bisa diaudit, dan skenario “kalau terjadi sesuatu…” wajib punya solusi yang kuat.

Bahkan pendekatan pro-inovasi dari IMF pun tetap memberi peringatan. Stablecoin memang bisa membuat pembayaran jadi lebih cepat dan murah, tapi manfaatnya akan cepat pudar jika pasar terpecah jadi koin dan jaringan yang tidak bisa saling terhubung dengan baik.

Bank sentral malah lebih keras. BIS berpendapat stablecoin tidak memenuhi sifat inti uang (khususnya keunikan dan integritas), yang secara halus berarti stablecoin tidak otomatis mendapat kepercayaan “tanpa dipertanyakan”.

Regulasi berupaya menutup celah itu. Di Uni Eropa, MiCA memasukkan perlindungan khusus untuk token e-money, termasuk aturan penerbitan dan penukaran sesuai nilai aslinya, ditambah EBA pun sudah mulai menerbitkan panduan soal rencana penukaran, stress test likuiditas, dan perencanaan pemulihan. Rekomendasi FSB juga mendorong hal serupa di tingkat global: pengawasan, tata kelola, dan standar manajemen risiko yang konsisten.

Selain itu, ada faktor pembatas yang lebih “halus”: rasa nyaman secara reputasi (seperti dibahas Variola tadi). Yang dibutuhkan sekarang mungkin adalah narasi publik yang lebih membangun, supaya pengguna yang masih skeptis merasa nyaman untuk mencoba. Bagi CFO, ‘kenyamanan reputasi’ ini bisa diartikan sebagai risiko karier yang rendah.

Kesimpulan Akhir

Stablecoin dapat memindahkan nilai dengan cepat, kapan saja, ke seluruh dunia, tanpa perlu rantai perantara ataupun penundaan seperti biasanya.

Lapisan programmable money-lah yang membuat ceritanya jadi makin menarik. Begitu dolar bisa dipindahkan, dibagi, dan dilaporkan layaknya perangkat lunak, akan muncul kasus penggunaan treasury yang sebelumnya tidak mungkin dilakukan di infrastruktur perbankan lama. Contohnya, sweep otomatis, pengeluaran bersyarat, visibilitas real-time, dan di beberapa kasus, imbal hasil berbasis kebijakan.

Di saat yang sama, gesekan yang tersisa itu nyata. CFO sangat memedulikan kepastian penukaran, likuiditas ketika terjadi tekanan, auditabilitas, dan posisi kepatuhan yang bisa dipertanggungjawabkan. Sampai semua hal itu benar-benar terjamin secara konsisten, stablecoin akan terus tumbuh sebagai opsi praktis, bukan jadi pilihan utama di mana-mana.

Tapi arah pergerakannya jelas terlihat. Volume transaksi meningkat, jalur bisnis-ke-bisnis mulai terbentuk, dan pola pikir ini makin meluas. Sekarang, tinggal seberapa cepat lapisan kepercayaan dan kepatuhan bisa mengejar perkembangan ini.