Terjadi perbedaan yang semakin melebar antara The Fed dan pasar keuangan terkait arah suku bunga Amerika Serikat pada 2026. Sementara The Fed memberi sinyal berhati-hati untuk penurunan suku bunga lebih lanjut, pasar justru memperkirakan akan ada dua hingga tiga pemotongan suku bunga tahun ini.

Pada inti ketidaksesuaian ini, muncul paradoks yang cukup membingungkan: dorongan Presiden Donald Trump untuk menurunkan suku bunga ternyata bisa terancam oleh inflasi yang justru mengancam posisinya secara politik.

Pasar optimistis akan ada pemotongan suku bunga di pertengahan tahun

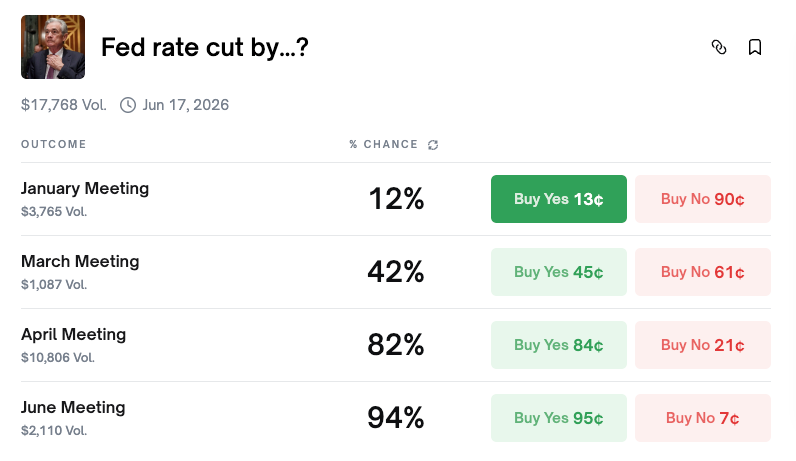

Berdasarkan platform prediction market Polymarket, kemungkinan terjadinya pemotongan suku bunga di pertemuan Federal Open Market Committee (FOMC) Januari hanya sebesar 12%. Sebagian besar peserta memperkirakan suku bunga akan tetap tidak berubah bulan ini.

Namun, gambaran ini berubah jauh jika dilihat dalam jangka waktu lebih panjang. Kemungkinan pemotongan suku bunga pada April naik menjadi 81%, lalu pada Juni mencapai 94%. Selama setahun penuh, skenario dua kali pemotongan memiliki probabilitas tertinggi sebesar 24%, kemudian tiga kali pemotongan sebesar 20%, dan empat kali pemotongan sebesar 17%. Jika digabung, peluang terjadinya dua kali pemotongan atau lebih melebihi 87%.

Alat CME FedWatch, yang merefleksikan ekspektasi dalam futures suku bunga, juga menampilkan gambaran yang serupa. Kemungkinan suku bunga tetap pada Januari berada di angka 82,8%, hampir sama dengan Polymarket. Probabilitas setidaknya satu kali pemotongan pada Juni adalah 82,8%, sementara kemungkinan dua hingga tiga kali pemotongan hingga akhir tahun mencapai 94,8%.

Konsensus pasar sangat jelas: tetap bertahan di Januari, mulai memangkas di semester pertama, serta melakukan dua hingga tiga kali pemotongan sampai Desember.

Pejabat The Fed Berikan Sinyal Tidak Terburu-buru

Sementara itu, di internal The Fed sendiri, narasi yang berbeda mulai terlihat. Pada 4 Januari, Presiden The Fed Philadelphia Anna Paulson menyampaikan bahwa kemungkinan besar pemotongan suku bunga lebih lanjut belum tepat dilakukan hingga “nanti di tahun ini”.

Paulson, yang menjadi anggota dengan hak suara di FOMC 2026, mengatakan bahwa “beberapa penyesuaian kecil terhadap suku bunga mungkin tepat dilakukan di akhir tahun” — tapi hanya jika inflasi melandai, pasar tenaga kerja stabil, dan pertumbuhan ekonomi berada di sekitar 2%. Dia menggambarkan kondisi kebijakan saat ini “masih sedikit ketat,” yang artinya tetap bekerja menurunkan tekanan inflasi.

Pernyataannya sangat bertolak belakang dengan ekspektasi pasar soal pemotongan suku bunga pada paruh pertama tahun ini. Pesan dari kelompok hawkish The Fed sangat jelas: jangan berharap ada aksi dalam waktu dekat.

FOMC Desember: Komite yang Terbelah

Pertemuan FOMC bulan Desember juga memperlihatkan bagaimana The Fed makin terbelah.

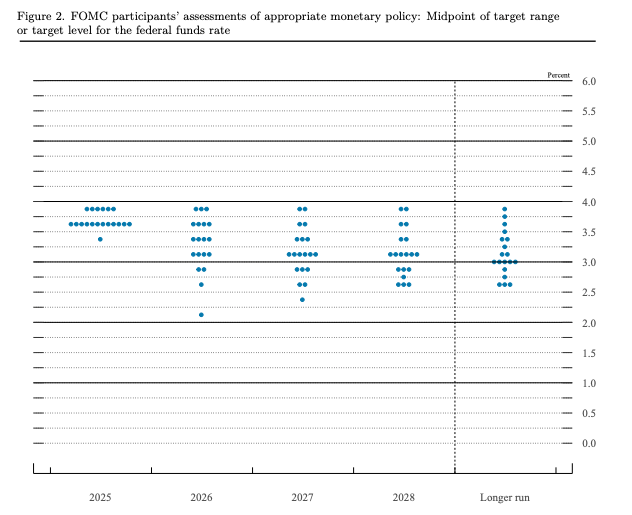

Komite memangkas suku bunga sebesar 25 basis poin, sehingga target suku bunga jadi 3,5-3,75%. Namun pemungutan suara terbelah 9 lawan 3, lebih tajam dari sebelumnya yang berbanding 10 lawan 2. Dua anggota, Schmid dan Goolsbee, memilih agar suku bunga tetap. Sementara di sisi lain, Miran — yang banyak dianggap selaras dengan pemerintahan Trump — mendorong pemotongan lebih agresif sebesar 50 basis poin.

atau tingkat target untuk suku bunga dana federal. Sumber: Fed

Dot plot-nya bahkan menunjukkan cerita yang lebih menarik. Meski proyeksi median hanya menunjuk satu kali pemotongan pada 2026, distribusinya cukup melebar. Tujuh pejabat tidak memperkirakan ada pemotongan sama sekali, sementara delapan lainnya memperkirakan dua kali pemotongan atau lebih. Proyeksi paling dovish memperkirakan suku bunga bisa turun sampai 2,125%.

Panduan resmi The Fed menyebutkan satu kali pemotongan. Pasar memprediksi dua kali. Kenapa perbedaan ini bertahan terus?

Mengapa pasar bertaruh pada pihak dovish: faktor Trump

Alasan utama pasar sulit menerima panduan hawkish dari The Fed adalah Presiden Donald Trump.

Sejak kembali menjabat, Trump terus-menerus menekan The Fed agar menurunkan suku bunga. Hasil voting FOMC pada Desember — saat pejabat yang sejalan dengan Trump mendorong pelonggaran agresif — menjadi contoh nyata dinamika ini.

Yang lebih penting lagi, masa jabatan Ketua The Fed Jerome Powell berakhir di 2026. Hak untuk menunjuk penggantinya berada di tangan Presiden. Para partisipan pasar secara luas memperkirakan Trump akan memilih seseorang yang lebih berpihak pada kebijakan moneter longgar sesuai keinginannya.

Faktor-faktor struktural turut memperkuat pandangan ini. The Fed dalam sejarahnya memang selalu beralih ke pemotongan suku bunga saat pasar tenaga kerja melemah. Perpecahan di FOMC makin dalam. Selain itu, ada juga kekhawatiran bahwa kebijakan tarif dapat memperlambat pertumbuhan ekonomi, sehingga menambah tekanan untuk pelonggaran moneter.

Jadi, taruhan pasar sederhana saja: tekanan dari Trump, ditambah kemungkinan perlambatan ekonomi, pada akhirnya akan memaksa The Fed bertindak.

Paradoks Pemilu Paruh Waktu: Inflasi adalah Titik Lemah Trump

Di sinilah letak ironi utama. Agar Trump bisa efektif menekan The Fed, dia memerlukan modal politik. Namun, modal itu perlahan habis — karena inflasi.

Survei terbaru menunjukkan tingkat persetujuan publik terhadap kebijakan ekonomi Trump turun menjadi 36%. Dalam survei PBS/NPR/Marist, 57% responden mengaku tidak setuju terhadap kepemimpinan ekonominya. Lalu jajak pendapat CBS/YouGov menemukan 50% orang Amerika merasa kondisi keuangan mereka memburuk di bawah kebijakan Trump.

Masalah utamanya adalah harga yang tinggi. Berdasarkan data Bureau of Labor Statistics, harga daging sapi giling sudah naik 48% sejak Juli 2020, sedangkan harga paket Big Mac McDonald’s naik dari US$7,29 pada 2019 menjadi lebih dari US$9,29 pada 2024. Harga telur bahkan lebih fluktuatif, meroket sekitar 170% antara Desember 2019 hingga Desember 2024. Istilah “keterjangkauan” kini sudah menjadi persoalan ekonomi utama. Dalam survei NPR/PBS News/Marist, 70% masyarakat Amerika menyatakan biaya hidup di daerah mereka “tidak terjangkau” untuk keluarga rata-rata, meningkat tajam dari 45% pada bulan Juni.

Ketidakpuasan ini sudah mulai muncul di kotak suara. Pada pemilihan wali kota New York City bulan November lalu, anggota dewan negara bagian dari Partai Demokrat, Zohran Mamdani, menang dengan janji membuat kota jadi lebih terjangkau. Kandidat Demokrat juga berhasil memenangkan kursi gubernur di Virginia dan New Jersey karena menonjolkan upaya meringankan biaya hidup.

Dengan Pemilu sela yang akan datang di bulan November, lebih dari 30 anggota House of Representatives dari Partai Republik sudah mengumumkan tidak akan maju lagi. Para analis politik semakin memprediksi kekalahan Partai Republik serta kemungkinan Trump akan menjadi presiden yang tak lagi berkuasa penuh.

Tiga Skenario, Tidak Ada Jalan Mudah

Perpaduan antara kebijakan moneter dan politik elektoral menciptakan tiga skenario utama untuk 2026 — tidak satu pun yang memberikan semua yang diinginkan Trump.

Skenario 1: Inflasi tetap tinggi. Trump menghadapi risiko politik, kemungkinan kalah di pemilu sela dan menjadi presiden lemah. Tapi inflasi tinggi juga membuat The Fed tidak punya alasan untuk memangkas suku bunga. Posisi Trump yang makin lemah juga mengurangi kemampuannya menekan bank sentral.

Skenario 2: Ekonomi melambat tajam. Trump akan menghadapi pukulan politik yang lebih berat karena pemilih menghukumnya atas pelemahan ekonomi. Namun, The Fed justru mendapat alasan jelas untuk menurunkan suku bunga demi mendukung pertumbuhan.

Skenario 3: Soft landing dengan inflasi moderat. Popularitas politik Trump mungkin pulih seiring kecemasan ekonomi yang mulai reda. Tapi saat ekonomi tetap bagus, The Fed hanya punya sedikit alasan memangkas suku bunga.

Pada semua skenario di atas, Trump tidak bisa meraih kekuatan politik sekaligus suku bunga yang rendah. Kedua tujuan itu memang saling berbenturan.

Data yang Akan Menentukan Segalanya

Rilis data ekonomi mendatang akan menjadi faktor penentu baik bagi kebijakan The Fed maupun nasib politik Trump.

Consumer Price Index (CPI): Penurunan CPI akan memperkuat alasan untuk memangkas suku bunga, serta akan membantu Trump secara politik. Sebaliknya, kenaikan CPI akan membatasi ruang gerak Fed serta memperburuk kemarahan pemilih terhadap pemerintahan saat ini.

Producer Price Index (PPI): Sebagai indikator awal harga konsumen, penurunan PPI menandakan inflasi CPI di masa depan bisa melandai. Tapi jika PPI naik, berarti tekanan harga akibat tarif sudah mulai terasa.

Data ketenagakerjaan (NFP, tingkat pengangguran): Jika pasar tenaga kerja melemah, tekanan agar Fed memangkas suku bunga meningkat — tapi sekaligus juga merusak reputasi ekonomi Trump. Jika lapangan kerja tetap stabil, Fed punya alasan mempertahankan kebijakan yang hati-hati.

Kesimpulan

The Fed memberi sinyal hanya akan memangkas suku bunga satu kali di 2026. Pihak yang cenderung hawkish seperti Paulson bahkan memperkirakan pemangkasan baru terjadi semester kedua. Tapi pasar masih memperkirakan dua hingga tiga kali pemangkasan, dengan taruhan bahwa tekanan Trump dan suksesi Powell pada akhirnya akan mendorong The Fed melonggarkan kebijakan.

Tapi inilah paradoksnya: inflasi yang terus tinggi justru melemahkan posisi politik Trump, sehingga menurunkan pula pengaruhnya atas The Fed. Kondisi yang membuat pemangkasan suku bunga secara politik diinginkan oleh Trump justru secara ekonomi tidak masuk akal — atau malah membuatnya tak punya kuasa memaksakan keinginannya.

“It’s the prices, stupid” berlaku bagi Trump, The Fed, maupun pelaku pasar. Pada akhirnya, inflasi serta data ketenagakerjaan secara bersamaan akan menentukan arah suku bunga Amerika dan hasil pemilu sela di bulan November. Mungkin saja Trump ingin tetap bertahan secara politik sekaligus mengharapkan suku bunga rendah, tapi kondisi ekonomi hampir pasti tidak akan mengizinkannya.