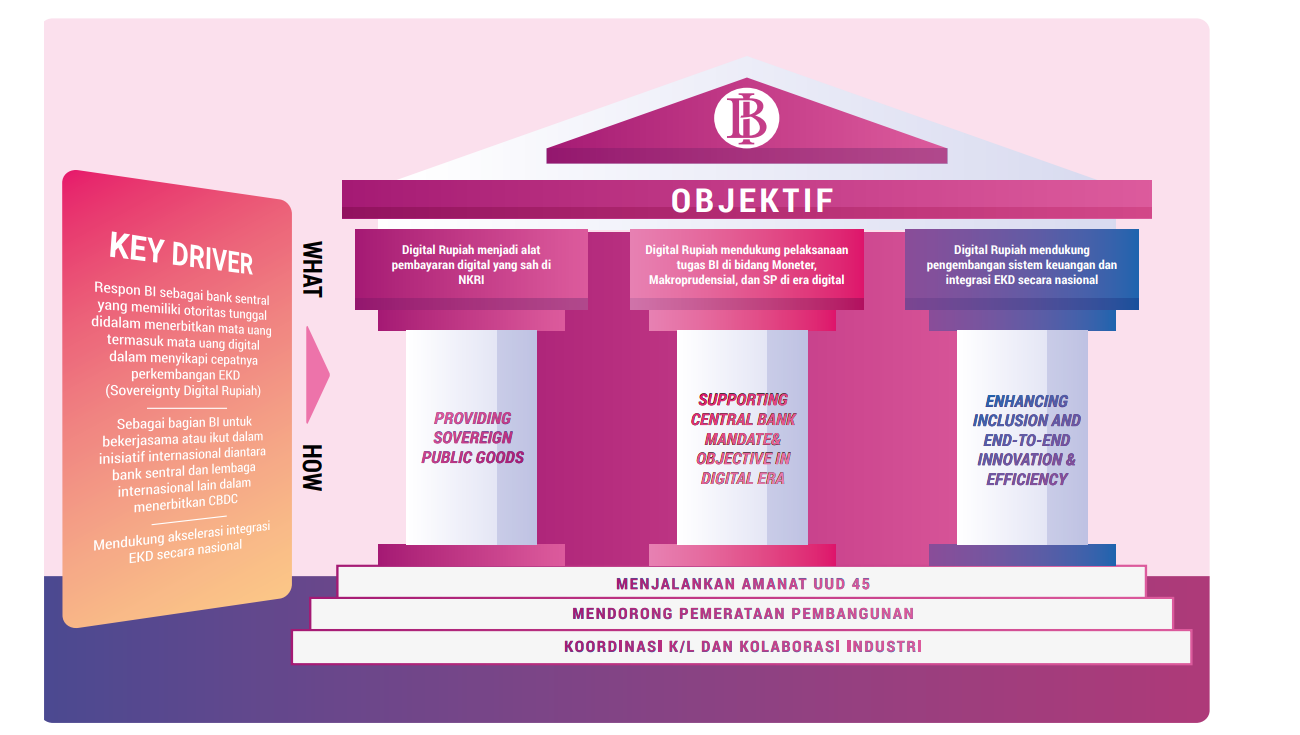

Perkembangan inovasi digital telah mendorong disrupsi terhadap mata uang resmi dengan munculnya cryptocurrency. Bank Indonesia, sebagai bank sentral negara ini, berupaya menjaga kedaulatan rupiah di era digital dengan mengembangkan Central Bank Digital Currency (CBDC) bernama Rupiah Digital.

Mata uang bukan sekadar alat tukar atau alat pembayaran yang sah, tetapi juga sebagai atribut negara merdeka yang berdaulat.

Bank Indonesia

Selanjutnya, dalam perkembangan terkini, Bank Indonesia meluncurkan White Paper Digital Rupiah sebagai rancangan dari CBDC Indonesia. Dokumen sepanjang 43 halaman tersebut memaparkan alasan pengembangan mata uang digital ini, desain infrastruktur dan teknologi, utilitas, hingga peta jalan dan sinergi di dunia internasional. Proyek pengembangan CBDC ini bernama Proyek Garuda.

Artikel ini mengupas poin-poin terpenting dalam White Paper Digital Rupiah.

Daftar isi

- Apa Itu Rupiah Digital?

- Beda Rupiah Digital dan Cryptocurrency

- Teknologi di Balik Mata Uang Digital Indonesia

- Penerbitan Mata Uang Digital Indonesia

- Distribusi dan Pencatatan

- Bagaimana Cara Mengaksesnya?

- Penggunaan dan Utilitas Mata Uang Digital Indonesia

- Pengendalian Risiko Keamanan Siber

- Roadmap

- Kesimpulan

- Pertanyaan yang sering ditanyakan

Apa Itu Rupiah Digital?

Rupiah Digital adalah mata uang digital bank sentral, atau central bank digital currency (CBDC) Indonesia. Konsep mata uang digital ini mirip dengan mata uang kripto atau cryptocurrency, hanya saja harganya mengacu pada mata uang kartal negara tersebut. Masyarakat dapat menggunakan uang digital sebagai alat pembayaran yang sah. Maka, secara sederhana Digital Rupiah adalah bentuk digital dari uang kertas dan uang koin Rupiah.

Digital Rupiah akan memiliki fungsi sebagai alat tukar, penyimpan nilai dan satuan hitung, serta jangkar moneter bagi uang digital lainnya di NKRI. Dengan kemunculan mata uang versi digital ini, nantinya Indonesia akan memiliki tiga alat pembayaran yang sah. Pertama, uang kartal yaitu berupa rupiah kertas atau logam. Kedua, uang rupiah dalam bentuk kartu baik kartu debit, kartu kredit, maupun e-money. Ketiga adalah Rupiah Digital.

Beda Rupiah Digital dan Cryptocurrency

Digital Rupiah sebagai CDBC menggunakan private blockchain, sehingga identitas pengguna terikat dengan akun bank miliknya. Lalu mata uang ini berfungsi sebagai alat pembayaran seperti biasa dan Bank Sentral dapat mengatur jumlah pasokan dan jaringannya.

Sedangkan cryptocurrency menggunakan public blockchain, dapat menggunakan identitas anonim, dan bertujuan spekulasi. Sistem pembayaran cryptocurrency tergantung regulasi di tiap negara. Kemudian, tidak ada otoritas yang mengatur mata uang kripto, selain pasar jaringan kripto tersebut.

Teknologi di Balik Mata Uang Digital Indonesia

Proyek Garuda memayungi inisiatif eksplorasi atas berbagai pilihan desain arsitektur digital rupiah. Desain rupiah memprioritaskan beberapa hal berikut, yaitu:

- Kepentingan publik dengan bank sentral; mendukung inklusi keuangan melalui fitur offline di daerah 3T (tertinggal, terdepan, dan terluar);

- Berbiaya rendah dan pemanfaatan granularitas data;

- Aspek integrasi, interoperabilitas, dan interkoneksi dari rupiah digital.

White Paper Digital Rupiah menjabarkan perumusan desain mata uang digital ini menghadapi tiga isu utama. Salah satunya adalah pilihan arsitektur, antara wholesale CBDC (w-CDBC) atau retail CDBC (r-CDBC). Menurut Bank Indonesia, w-CBDC umumnya lebih populer di negara-negara maju yang pasar keuangan mereka dalam dan tingkat inklusi keuangan mereka sudah tinggi. Sebaliknya, r-CBDC umumnya populer di negara-negara berkembang yang pasar keuangan mereka belum maju dan tingkat inklusi keuangan mereka masih rendah.

DLT dan Non-DLT

Selanjutnya, hal yang menjadi pertimbangan bagaimana platform teknologi dapat mendukung penerbitan dan pengedaran Digital Rupiah, termasuk untuk mendukung interoperabilitas transaksi antarnegara. Makanya, eksperimen atas berbagai opsi platform teknologi yang tersedia, baik DLT maupun non-DLT akan sangat krusial.

Infrastruktur dan platform teknologi Digital Rupiah menggunakan kombinasi antara DLT dan infrastruktur tersentralisasi. Pilihan pada DLT untuk w-Digital Rupiah membuka peluang bagi Bank Indonesia dan pelaku pasar untuk mengefisienkan transaksi keuangan, diantaranya melalui berbagai fitur yang ditawarkan oleh smart contract.

Selain itu, DLT juga merupakan teknologi yang lebih tangguh ketimbang sistem tersentralisasi seiring dengan tereduksinya risiko single point of failure. Pemilihan DLT berbasis permissioned untuk menjamin tingkat keamanan yang lebih baik mengingat akses terhadap platform DLT tidak bersifat terbuka bagi seluruh pihak. Di samping itu, isu skalabilitas menjadi lebih baik daripada permissionless DLT.

Namun, permissioned DLT belum cukup memadai untuk mampu memfasilitasi transaksi ritel yang memiliki karakter bervolume tinggi. Pada praktiknya, platform CBDC tidak selalu menggunakan solusi DLT. BI khawatir keterbatasan skalabilitas dalam solusi DLT akan membatasi kecepatan setelmen apabila digunakan di sisi ritel.

Atas dasar tersebut, maka r-Digital Rupiah menggunakan model tersentralisasi. Namun demikian, model DLT masih menjadi opsi yang terbuka bagi r-Digital Rupiah dalam hal solusi teknologi yang tersedia mampu mengatasi permasalahan terkait isu skalabilitas tersebut.

Penerbitan Mata Uang Digital Indonesia

Mata uang digital Indonesia akan terbit dalam dua jenis, yaitu Digital Rupiah wholesale (w-Digital Rupiah) dan Digital Rupiah ritel (r-Digital Rupiah). Pengembangan ini menggunakan pendekatan terintegrasi dari ujung ke ujung dari wholesale ke ritel.

Artinya, w-Digital Rupiah akan memulai pengembangan pada tahap awal dan menjadi fondasi mata uang digital ini secara menyeluruh. W-Digital Rupiah hanya dapat digunakan secara terbatas oleh pihak-pihak yang ditunjuk Bank Indonesia, layaknya rekening giro pihak ketiga di Bank Indonesia.

Sementara itu, masyarakat luas dapat menggunakan r-Digital Rupiah layaknya uang kertas dan uang logam. Masyarakat memperoleh r-Digital Rupiah dengan cara menukar uang kertas dan logam, rekening giro atau tabungan di bank umum, atau saldo uang elektronik miliknya dengan r-Digital Rupiah melalui perantara. Bank Indonesia akan menunjuk perantara itu, yaitu dari para wholesaler yang kemudian menggunakan stok w-Digital Rupiah mereka untuk permintaan r-Digital Rupiah masyarakat.

Distribusi dan Pencatatan

Menurut BI, perantara mencakup wholesaler dan peritel. Wholesaler merupakan pihak yang memperoleh hak akses secara langsung dari Bank Indonesia dan berperan mendistribusikan Digital Rupiah kepada peritel dan pengguna akhir (end user). Sedangkan peritel merupakan pihak yang memperoleh Digital Rupiah melalui wholesaler dan berperan mendistribusikannya kepada pengguna akhir.

Bagaimana Cara Mengaksesnya?

Pengguna dapat mengakses Digital Rupiah melalui dua metode yaitu, melalui akun dan/atau token. Pada w-Digital Rupiah, penggunanya mengakses melalui verifikasi berbasis token. Sementara itu, pengguna r-Digital Rupiah mengaksesnya melalui verifikasi berbasis akun dan/atau token, yang pengaturannya berdasarkan segmentasi tingkatan (tiering) dan nilai transaksi (capping).

Penggunaan dan Utilitas Mata Uang Digital Indonesia

Desain mata uang digital ini menawarkan berbagai jenis penggunaan (use cases), baik di ekosistem wholesale maupun ritel.

- Digital Rupiah akan menjadi aset setelmen untuk berbagai jenis transaksi di pasar barang dan jasa maupun pasar keuangan, baik yang berada di ekosistem tradisional maupun ekosistem digital, seperti ekosistem Web 3.0 termasuk di dalamnya DeFi dan Metaverse.

- Digital Rupiah akan menawarkan berbagai fitur yang mampu memberikan nilai tambah bagi perekonomian. Fitur-fitur unggulan tersebut meliputi programmability, composability, dan tokenisasi yang berbasis smart contract. Selain itu, Digital Rupiah juga memungkinkan untuk menangkap data dan informasi granular secara real time.

- Secara spesifik, r-Digital Rupiah akan memiliki fungsionalitas offline guna menjangkau segmen masyarakat yang infrastruktur dasarnya tidak memadai. Di samping itu, pembangunan desain Digital Rupiah juga sejak awal bertujuan untuk dapat mengantisipasi aspek interoperabilitas transaksi antarnegara.

Pengendalian Risiko Keamanan Siber

Salah satu faktor yang menentukan efektivitas adopsi adalah pemenuhan unsur keamanan siber. Keamanan siber menjadi elemen krusial dalam pengembangan CBDC Indonesia sehingga perlu ada mitigasi sejak awal.

Secara umum, mata uang digital menghadapi risiko-risiko keamanan sistem informasi yang bersifat lazim. Dengan demikian, standar keamanan yang kurang lebih serupa juga hadir pada CBDC Indonesia ini. Standar tersebut terdiri dari manajemen identitas dan akses (autentikasi dan otorisasi), manajemen

keberlangsungan bisnis, manajemen security patching, pengelolaan insiden, dan manajemen siklus pengembangan.

Bahkan, dari perspektif keamanan, DLT memiliki sejumlah keunggulan ketimbang sistem tersentralisasi. Teknologi kriptografi terdesentralisasi membuat sistem tersebut menjadi lebih sulit ditembus dibandingkan dengan platform tersentralisasi. Di samping itu, pencatatan data/transaksi secara terdesentralisasi pada DLT juga dapat memitigasi risiko single point of failure.

Namun, mata uang digital tidak dapat terlepas dari berbagai risiko-risiko keamanan siber yang sifatnya unik. Risiko-risiko tersebut inheren dengan penggunaan mekanisme konsensus, smart contract, pengelolaan kunci kriptografi, pengamanan akun, perlindungan dan privasi data, serta faktor lain yang

memengaruhi ketersediaan sistem.

Pengembangan CBDC Indonesia akan diarahkan pada upaya memitigasi berbagai risiko termasuk keamanan siber. BI akan melakukan ssesmen dan identifikasi risiko secara terukur.

Roadmap

Pengembangan Digital Rupiah akan terbagi ke dalam 3 (tiga) tahapan, berdasarkan empat kriteria kelayakan (feasibility), yaitu relevansi (important), urgensi (urgent), kesiapan (readiness), dan

kadar implikasi (impact). Sekuens akan bermula dari konsultasi publik (consultative paper dan focus group discussion), eksperimen teknologi (proof of concept, prototyping, dan piloting/sandboxing), dan berakhir pada reviu atas stance kebijakan

Tahap Pertama

Pada tahap pertama (immediate), pengembangan CBDC Indonesia akan dimulai dengan w-Digital Rupiah untuk use case penerbitan, pemusnahan, dan transfer dana antar pihak. Use case penerbitan dan pemusnahan merupakan proses konversi antara rekening giro di bank sentral dengan w-Digital

Rupiah.

Tahap Kedua

Pada tahapan berikutnya (intermediate), berbagai use case w-Digital Rupiah yang dikembangkan pada tahap pertama akan diperluas dengan use case tambahan yang mendukung transaksi di pasar keuangan.

Use case tersebut mencakup DvP untuk Pasar Uang Antar Bank (PUAB) dan OM, dan setelmen dana CCP.

Pada tahap ini, tokenisasi surat berharga mulai dikembangkan dalam platform w-Digital Rupiah. Industri yang menjalankan fungsi wholesaler perlu mulai menyiapkan node sendiri sesuai dengan kebutuhan transaksionalnya.

Use case transaksi DvP melibatkan aset digital berupa cash token yaitu w-Digital Rupiah dan securities token yaitu digital securities. Di samping itu, tahap intermediate ini juga akan melakukan uji coba koneksi ke CCP.

Tahap Akhir

Pada tahap akhir (end state), konsep integrated end-to-end w-Digital Rupiah to r-Digital Rupiah akan diujicobakan. Bank Indonesia juga akan mengembangkan use case pengedaran dan pengumpulan kembali serta peer-to-peer transfers pada r-Digital Rupiah. Selain itu, pada pengembangan use case

peer-to-peer transfers, uji coba akan mencakup proses transfer r-Digital Rupiah untuk memenuhi kebutuhan pembayaran barang dan jasa serta transfer dana masyarakat.

Kesimpulan

Rupiah Digital adalah mata uang digital bank sentral Indonesia. Bank Indonesia meyakini bahwa perkembangan mata uang digital bank sentral di masa depan bukanlah pilihan, melainkan keniscayaan. Bank sentral masih perlu melakukan eksplorasi dan uji coba untuk mengantisipasi perkembangan mata uang digital di masa depan.

Whitepaper rupiah digital bisa menjadi katalisator pengembangan desain CBDC ke depan. Tujuannya, agar penerapan dapat sesuai konteks dan karakteristik kebijakan.