Crypto lending atau pinjaman kripto telah muncul sebagai salah satu tren utama di pasar decentralized finance (DeFi). Protokol pinjaman terdesentralisasi turut menjadi bagian penting dari DeFi.

Adapun permintaan yang kuat untuk meminjam kripto karena baik hedge funds atau dana lindung nilai serta sejumlah investor telah menemukan salah satu cara menghasilkan uang dengan menempatkan taruhan leverage pada sejumlah token dan crypto derivatives.

Karena berpotensi dapat menghasilkan banyak uang dengan strategi trading itu, mereka mampu membayar perantara dengan harga tinggi untuk meminjam kripto.

Sementara di sisi lain, mereka yang meminjamkan kripto milik mereka turut berpotensi mendapatkan return yang lebih tinggi daripada yang ditawarkan oleh layanan traditional finance (TradFi) pada umumnya.

Market pinjaman kripto sebenarnya telah berkembang pesat pada satu tahun terakhir. Namun, bisnis pinjaman di market DeFi dinilai telah mengalami stagnasi baru-baru ini karena jenis agunan yang terbatas.

3 Hambatan Adopsi Crypto Lending

Segmen ini mencoba memitigasi melambatnya pertumbuhan market pinjaman DeFi dengan membuat persyaratan ambang batas dan biaya yang rendah.

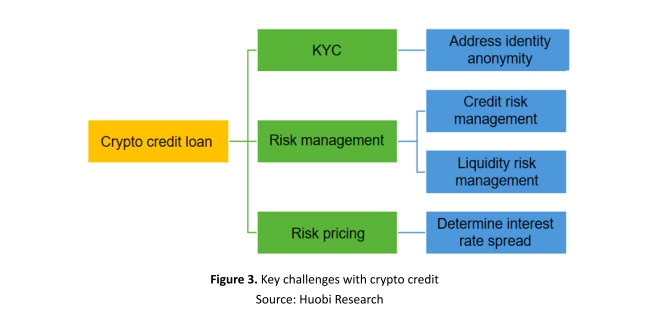

Namun, ada sejumlah hambatan yang perlu menjadi perhatian seperti penerapan proses identifikasi nasabah atau know your customer (KYC), manajemen risiko (risk management), dan penetapan harga risiko (risk pricing).

1. KYC

Norma anonimitas di jaringan blockchain telah menjadi faktor kunci yang menghambat perkembangan market di crypto lending. Kurangnya otentikasi identitas dan pemeriksaan latar belakang peminjam berkontribusi pada risiko gagal bayar yang tinggi.

2. Risk Management

Dibandingkan dengan keuangan tradisional, market di crypto lending tidak memiliki rekam jejak dan data yang memadai. Belum lagi, model teknis yang baru ini juga perlu dikembangkan lagi untuk mengukur risiko kredit kripto dan manajemen portofolio.

Adapun kredit tradisional selama ini menerapkan manajemen risiko off-chain. Sehingga, eksekusi manajemen risiko untuk kredit kripto on-chain bukanlah tantangan kecil.

Sebagai catatan, transaksi on-chain tersedia dan juga terlihat oleh semua node di jaringan blockchain. Sementara transaksi off-chain di sisi lain adalah adanya pergerakan value di luar blockchain.

3. Risk Pricing

Karena homogenitas jaminan, kelebihan hipotek dapat menyelesaikan penetapan harga suku bunga sesuai dengan mekanisme pasar. Namun, karena perbedaan entitas, premi risiko untuk pinjaman kripto akan berbeda dan penetapan harga akan lebih sulit.

Tantangan bagi Adopsi Crypto Lending Dapat Diatasi

Terkait 3 hal di atas, laporan terbaru dari Huobi Research Institute yang dirilis pada 17 Maret 2022 menjelaskan bahwa tantangan ini sebenarnya dapat diatasi.

Huobi Research Institute didirikan pada April 2016 dengan komitmen untuk meneliti dan mengeksplorasi perkembangan baru di industri blockchain di seluruh dunia.

Lembaga ini merupakan bagian dari crypto exchange Huobi Global yang berada di posisi ke-8 berdasarkan volume transaksi di spot market, dengan lebih dari Rp16,62 triliun berpindah tangan dalam 24 jam terakhir, menurut CoinMarketCap.

Dalam laporan yang berjudul ‘Finding the Next Growth Engine for Crypto Lending Markets‘, mereka menjelaskan setidaknya juga ada 3 cara untuk mengatasi hambatan dalam crypto lending.

Misalnya seperti dengan membatasi pinjaman kepada badan hukum on-chain, meningkatkan manajemen risiko, dan menggunakan mekanisme berbasis pasar untuk penetapan risk pricing.

Laporan yang dibuat oleh organisasi penelitian blockchain di bawah naungan Huobi ini melakukan analisis terperinci yang mengidentifikasi beberapa tantangan dari market di crypto lending.

Untuk memperkuat market di crypto lending, ini detail rekomendasi yang ditawarkan oleh Huobi Research Institute.

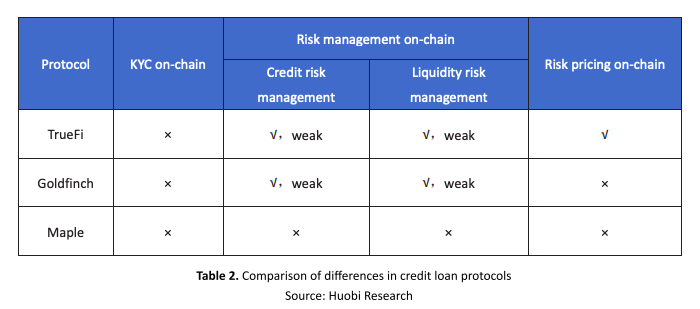

- Meminjamkan kepada badan hukum on-chain

Batasi pinjaman kredit on-chain hanya untuk dua jenis peminjam. Pertama, orang perseorangan atau badan hukum yang telah melakukan KYC off-chain.

Kedua, korporasi yang akuntabel dengan kepentingan keuangan yang substansial secara on-chain seperti dalam protokol utama DeFi maupun organisasi otonom terdesentralisasi (DAO).

Adapun beberapa contoh model on-chain crypto lending misalnya seperti TrueFi, Goldfinch, dan Maple.

2. Manajemen risiko yang ditingkatkan

Mirip dengan market di keuangan tradisional, market di crypto lending pada masa depan dapat mengambil panduan dari kerangka kerja manajemen risiko yang sudah ada seperti Basel Accords yang memuat kumpulan rekomendasi regulasi dalam industri perbankan.

Manajemen risiko kredit, probabilitas gagal bayar, rasio kerugian default, dan sejumlah indikator lainnya, dapat dihitung melalui pemeringkatan internal dan model pengukuran risiko kredit.

3. Mekanisme berbasis pasar untuk penetapan risk pricing

Dengan peringkat dan metrik risiko kredit yang terperinci, market dapat diberikan referensi penetapan harga. Sementara penetapan harga market itu sendiri dapat dicapai melalui Dutch auction.

Dutch auction simpelnya adalah lelang yang dimulai memulai dengan harga tinggi, dan menurunkannya sampai beberapa peserta lelang menerima harga itu atau mencapai harga cadangan yang telah ditentukan.