Menurut Bank Dunia, 1,4 miliar orang dewasa di seluruh dunia masih belum memiliki akses ke layanan perbankan. Meskipun memiliki infastruktur yang sangat luas, sistem keuangan global tetap gagal melayani populasi global secara adil dalam banyak hal.

Bagi banyak orang, janji kebebasan finansial yang menggiurkan bukan hanya soal bertahan dalam persaingan tetapi juga kisah inflasi dan dokumentasi.

Kredit Berbasis Bitcoin: Penyelamat bagi yang Golongan Unbanked

Jutaan orang tetap kurang terlayani atau sama sekali tidak terlayani oleh bank karena persyaratan kredit yang ketat, biaya tinggi, dan aksesibilitas yang terbatas.

Mulai dari pengungsi asal Palestina tanpa bukti kewarganegaraan, wanita lajang tanpa kontrak kerja di Mesir, hingga banyak orang lainnya yang menghadapi tingkat inflasi yang sangat tinggi di atas 120% di Argentina.

Selama krisis keuangan 2008, banyak orang di AS kehilangan rumah karena praktik predatory lending. Kondisi itu sekaligus menunjukkan betapa rentannya sistem yang saat ini berjalan.

Saat ini, dengan inflasi yang tinggi, tabungan masyarakat mulai terkikis, yang pada akhirnya makin mempersempit pilihan instrumen keuangan untuk melindungi kekayaannya.

Sementara itu, usaha kecil di seluruh dunia menghadapi penolakan dari bank karena standar kelayakan kredit yang kaku. Seseorang bahkan bisa berargumen bahwa uang mungkin adalah alat politik paling keras dalam persenjataan para penguasa.

Kesenjangan dalam aksesibilitas dan keadilan ini memperlihatkan kebutuhan akan sistem keuangan alternatif. Kredit berbasis Bitcoin menawarkan solusi yang layak, mengatasi agenda politik maupun keterbatasan ekonomi yang selama ini membuat orang miskin tetap miskin.

- Baca Juga: Reli Bitcoin ke Level Tertinggi Baru Dorong Arus Masuk Aset Kripto ke Rekor US$3,12 Miliar

Apa Itu Sistem Kredit Berbasis Bitcoin?

Sistem kredit berbasis Bitcoin memungkinkan peminjam menggunakan kepemilikan BTC mereka sebagai jaminan untuk mendapatkan pinjaman tanpa harus menjual asetnya. Sistem ini berfungsi mirip dengan pinjaman yang dijamin, di mana peminjam menjaminkan aset untuk mengakses likuiditas.

Jika peminjam gagal membayar, pemberi pinjaman melikuidasi jaminan untuk memulihkan dana. Selain itu, mekanisme tersebut tidak seperti pinjaman tradisional, sistem ini tidak memerlukan skor kredit atau dokumentasi yang ekstensif, membuatnya lebih mudah diakses oleh holder kripto.

“Inflasi tinggi, devaluasi mata uang, dan rendahnya kepercayaan pada bank sentral dapat mendorong permintaan untuk pinjaman berbasis Bitcoin. Stabilitas dan sifat terdesentralisasi Bitcoin membuatnya menarik di ekonomi yang bergejolak, dan platform DeFi menawarkan hambatan yang lebih rendah dan syarat yang lebih baik dibandingkan dengan pinjaman tradisional,” ujar Kevin Charles, co-founder The Open Bitcoin Credit Protocol kepada BeInCrypto dalam sebuah wawancara.

Pasar untuk kredit berbasis Bitcoin telah berkembang, dengan pemain utama seperti BlockFi, Ledn, Celsius, dan Nexo memimpin ruang tersebut. Platform ini memungkinkan pengguna untuk tetap terpapar BTC sembari mengakses likuiditas dalam bentuk fiat maupun stablecoin.

Kesederhanaan dan daya tarik sistem ini telah mendorong adopsi mereka dalam beberapa tahun terakhir, dan menjadi salah satu alasan mengapa mereka bertahan dengan damai selama pasar bearish.

Salah satu keuntungan utama dari kredit berbasis BTC adalah kemampuan untuk tetap terpapar pada apresiasi harga Bitcoin. Peminjam dapat membuka likuiditas tanpa menjual BTC mereka, memungkinkan mereka untuk mendapatkan keuntungan dari potensi keuntungan jangka panjang.

Selain itu, pinjaman berbasis Bitcoin bertindak sebagai lindung nilai terhadap inflasi dengan menawarkan alternatif terhadap mata uang fiat yang terus terdevaluasi.

Seorang holder kripto di Argentina, misalnya, dapat melindungi diri mereka dari nilai mata uang nasional yang menurun dan bahkan menghasilkan uang tambahan.

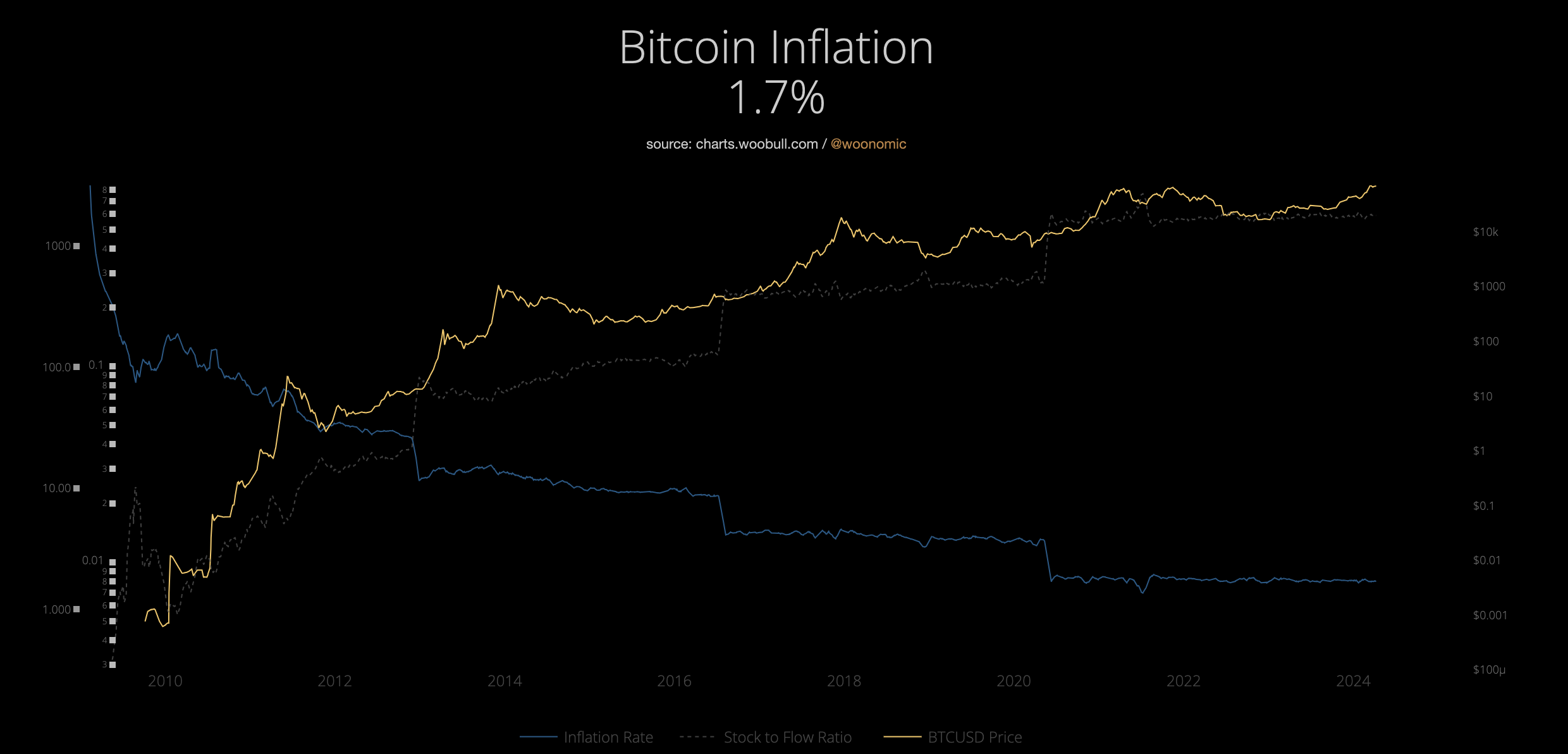

Menurut Bankrate, dolar AS sekarang memiliki tingkat inflasi sebesar 2,4%, yang merupakan level terendah sejak Februari 2021. Sementara itu, BTC memiliki tingkat inflasi hanya 1,7%.

Sistem Berbasis Bitcoin Membuka Akses Keuangan

Sistem berbasis BTC juga mempromosikan aksesibilitas keuangan. Tidak seperti bank tradisional yang memerlukan pemeriksaan kredit yang ketat, platform kredit berbasis Bitcoin terutama menilai nilai jaminan. Pendekatan ini membuka pintu bagi individu di wilayah dengan infrastruktur perbankan yang terbatas, menawarkan jalan keluar bagi mereka yang tidak terlayani oleh bank.

Bagi mereka yang setia pada etos desentralisasi, inklusi global adalah poin penjualan yang sebenarnya. Kredit berbasis Bitcoin memiliki potensi untuk menyediakan layanan keuangan bagi populasi ini, menjembatani kesenjangan yang ditinggalkan oleh sistem tradisional. Bank sentral dan lembaga keuangan global tetap peka terhadap keinginan dan perubahan di arena politik yang selalu berubah.

Di negara seperti Lebanon, di mana penduduknya sebagian besar bertransaksi dalam dolar AS karena LBP yang praktis mati, warga dilarang menarik dolar mereka sendiri ketika bank sentral menghadapi krisis kekurangan dolar.

Sebagai referensi, satu dolar AS setara dengan 89.550 LBP. Di negara tetangga Mesir, rumor tentang akun dolar AS yang disita juga mulai beredar sebelum dibantah oleh pejabat bank sentral.

“Kredit berbasis Bitcoin beroperasi pada jaringan global yang terdesentralisasi, artinya akses tidak bergantung pada pendapatan, lokasi, atau riwayat kredit. Dengan menggunakan Bitcoin sebagai jaminan, siapa pun yang memegang aset dapat mengakses pinjaman tanpa penjaga gerbang tradisional. Platform awal DeFi menunjukkan peningkatan adopsi di wilayah dengan akses perbankan terbatas, menyoroti potensi inklusi keuangan,” tambah Charles.

Namun, meskipun dengan semua keuntungan ini, dualitas adalah hukum alam semesta. Sistem kredit berbasis Bitcoin bukanlah solusi untuk semua masalah; mereka membawa risiko yang signifikan.

Hal yang paling mencolok adalah volatilitas harga Bitcoin. Penurunan mendadak dalam nilai BTC dapat memicu margin call, memaksa peminjam untuk menambah jaminan atau menghadapi likuidasi. Selama kejatuhan pasar kripto pada tahun 2022, banyak peminjam kehilangan jaminan mereka saat harga anjlok. Tetapi menurut Charles, ada cara untuk mengurangi volatilitas.

“Volatilitas dikelola melalui over-collateralization dan likuidasi otomatis. Dengan memerlukan lebih banyak jaminan daripada nilai pinjaman, platform menciptakan penyangga terhadap penurunan harga. Selain itu, pemantauan waktu nyata memastikan pinjaman disesuaikan dengan kondisi pasar, menjaga stabilitas bahkan selama kejatuhan harga,” tambah Charles.

Kuda Troya Bermata Tiga: Munculnya Kembali Sentralisasi

Meski begitu, sistem kredit berbasis Bitcoin memiliki implikasi sosial-ekonomi yang perlu diperhatikan. Pertama, meskipun platform ini mendemokratisasi akses ke kredit bagi holder kripto, mereka berisiko menciptakan penjaga gerbang keuangan baru. Investor kripto kaya, atau “crypto whale,” yang paling diuntungkan, sementara pengguna biasa dengan kepemilikan terbatas mungkin merasa terpinggirkan.

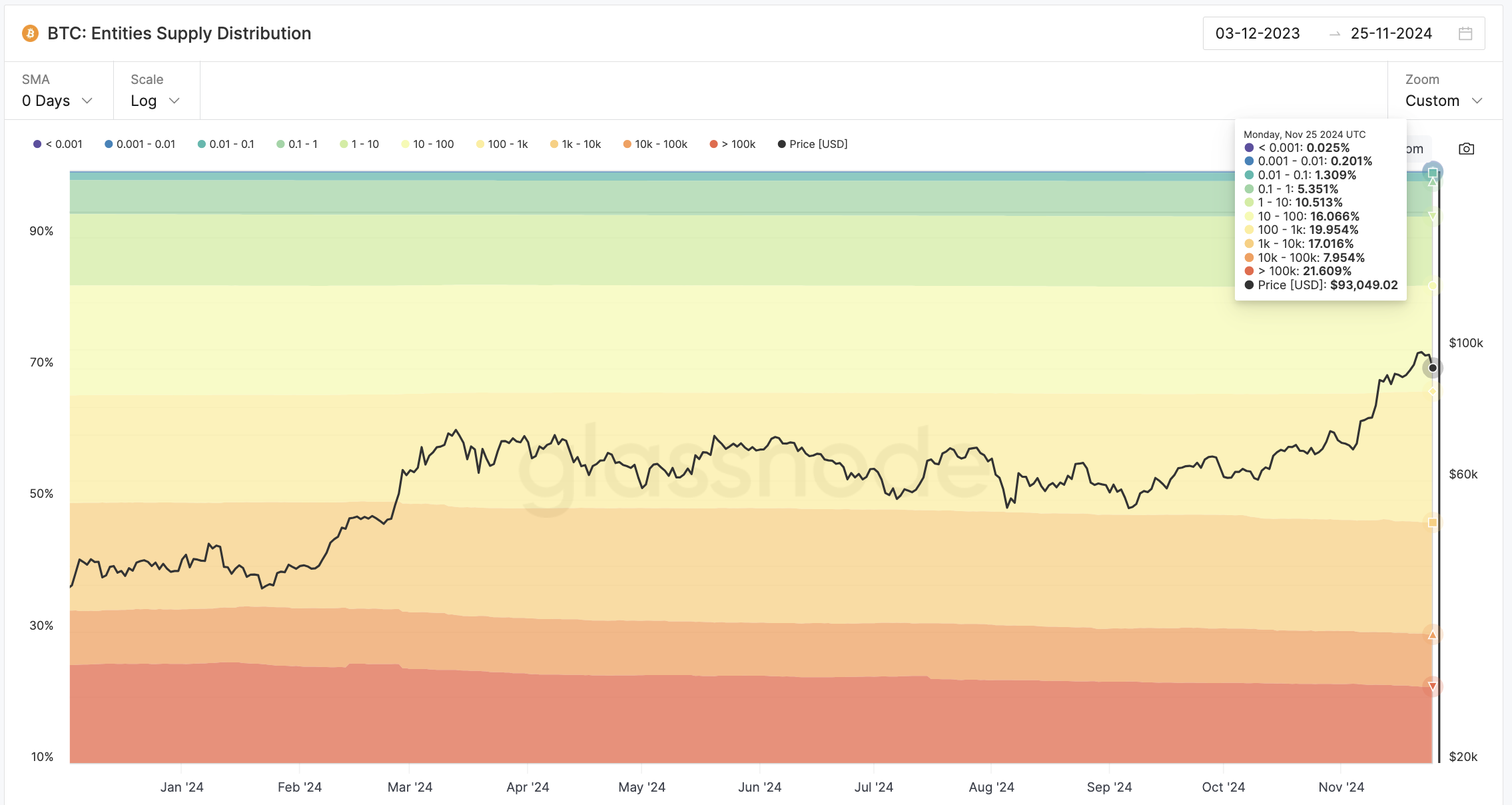

Whale, atau alamat yang memegang lebih dari 100.000 BTC, memegang 21% dari total pasokan Bitcoin. Dinamika ini berarti melanggengkan konsentrasi kekayaan dalam ruang kripto juga. Jika itu terjadi, kita bisa mengucapkan selamat tinggal pada janji inklusi.

Kekhawatiran kedua adalah lembaga keuangan tradisional. Mereka semakin memasuki pasar kredit yang didukung Bitcoin melalui akuisisi dan pengaruh regulasi.

Bank seperti Goldman Sachs dan JPMorgan telah mulai menjajaki pinjaman yang didukung kripto, menandakan konvergensi antara keuangan terdesentralisasi dan tradisional. Pada bulan November, Bloomberg melaporkan bahwa Goldman Sachs sedang bersiap untuk meluncurkan perusahaan baru yang berfokus pada aset digital. Meskipun perkembangan ini membawa legitimasi, mereka juga menimbulkan kekhawatiran tentang pengambilalihan etos desentralisasi Bitcoin.

Kemudian masuklah kuda Troya ketiga dan terakhir: pengawasan pemerintah. Ini menghadirkan peluang dan tantangan bagi sistem kredit yang didukung Bitcoin.

Regulasi dapat melegitimasi platform ini, memastikan perlindungan konsumen dan stabilitas. Namun, regulasi yang berlebihan bisa menghambat inovasi dan mengorbankan desentralisasi.

Misalnya, kerangka kerja MiCA Uni Eropa telah memberikan kejelasan tetapi juga memberlakukan persyaratan kepatuhan yang ketat, menyebabkan gesekan dalam industri kripto. Binance, crypto exchange terbesar di dunia berdasarkan volume perdagangan, harus menonaktifkan layanan copy trading untuk pengguna Eropa pada bulan Juni setelah MiCA diumumkan.

Hambatan Dalam Standar KYC

Masalah lain yang mungkin mempengaruhi aksesibilitas adalah standar know-your-customer (KYC), yang dapat menghambat mereka yang mengandalkan crypto wallet karena kurangnya dokumentasi pribadi yang memadai. Pembuat kebijakan sering berargumen bahwa platform tanpa pengawasan KYC yang ketat berisiko membantu penjahat dalam operasi pencucian uang. Pada tahun 2023, Turkiye bahkan meluncurkan serangkaian undang-undang kripto baru yang bertujuan memperketat standar KYC.

“Kita menyaksikan re-sentralisasi dari sistem yang dirancang untuk bebas. Tantangannya adalah menemukan keseimbangan tanpa mengurangi prinsip inti Bitcoin,” ujar Charles.

Platform seperti Aave dan Sovryn mencontohkan pendekatan terdesentralisasi untuk kredit berbasis Bitcoin. Sistem ini mengandalkan smart contract untuk mengotomatisasi transaksi, mengurangi kebutuhan akan perantara dan memastikan transparansi. Namun, desentralisasi memiliki tantangannya sendiri, termasuk skalabilitas, kerentanan keamanan, dan area regulasi yang abu-abu.

Namun, ada kisah sukses. Peminjam telah menggunakan pinjaman berbasis Bitcoin untuk mendanai bisnis, membayar tagihan medis, atau menghadapi ketidakpastian ekonomi tanpa menjual BTC mereka. Sebaliknya, yang lain mengalami kerugian signifikan karena likuidasi selama penurunan pasar, menyoroti risiko tinggi dari sistem ini.

Kesimpulannya, kredit yang didukung Bitcoin mewakili revolusi keuangan dan kisah peringatan. Masa depannya bergantung pada kemampuannya untuk berkembang, tetap dapat diakses, dan mematuhi etos desentralisasi Bitcoin.

Seiring keuangan tradisional memasuki ruang ini dan kerangka regulasi berkembang, tantangannya adalah menjaga keseimbangan antara inovasi dan inklusivitas.

Bagaimana pendapat Anda tentang peluang kredit berbasis Bitcoin ini? Yuk, sampaikan pendapat Anda di grup Telegram kami. Jangan lupa follow akun Instagram dan Twitter BeInCrypto Indonesia, agar Anda tetap update dengan informasi terkini seputar dunia kripto!