ETHZilla telah menjual Ethereum senilai US$40 juta untuk mendanai pembelian kembali saham di tengah diskon NAV 30%, menyoroti meningkatnya tekanan di sektor treasury kripto. Sementara itu, Metaplanet Jepang diperdagangkan di bawah cadangan Bitcoinnya, menyoroti risiko yang meningkat bagi industri ini.

Analis memperingatkan bahwa perusahaan treasury kripto menghadapi tiga opsi berbahaya yang kemungkinan akan memicu perluasan leverage di seluruh sektor jika tekanan pasar terus berlanjut.

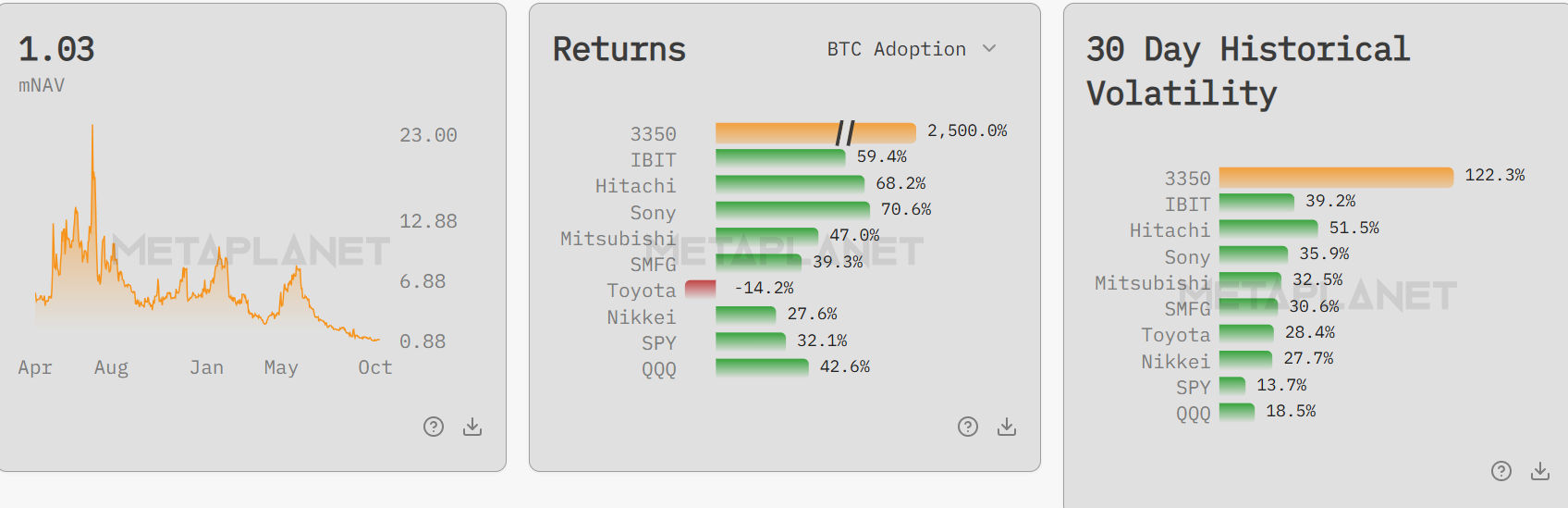

Perusahaan Treasury Hadapi Tantangan Valuasi

Model treasury Bitcoin menghadapi tekanan baru karena beberapa perusahaan jatuh di bawah nilai aset bersih (NAV). Nilai Aset Bersih yang dimodifikasi (mNAV) Metaplanet baru-baru ini turun menjadi 0,99 meskipun pendapatan terkait Bitcoin tumbuh 115,7% pada Q3.

Meski telah pulih menjadi 1,03, penurunan ini menandai skenario yang tidak biasa di mana nilai pasar perusahaan lebih rendah dari kepemilikan Bitcoinnya secara langsung.

Sejak Juni, saham Metaplanet telah anjlok sekitar 70%, menghapus premi sebelumnya untuk strategi treasury Bitcoin korporat. Pembalikan mNAV ini menunjukkan menurunnya kepercayaan pasar terhadap model bisnis yang berfokus pada Bitcoin dan menimbulkan pertanyaan penting tentang ketahanan mereka di bawah tekanan.

Penelitian Fidelity Digital Assets menunjukkan bahwa perusahaan publik non-mining kini memegang lebih dari 700.000 BTC dan 3 juta ETH, konsentrasi yang substansial dari aset-aset ini. Kondisi saat ini mengungkapkan kerentanan dalam pendekatan ini terhadap manajemen aset.

Pembelian Korporat Berhenti, Pasar Berisiko

Analisis pasar terbaru mengungkapkan kurangnya pembelian Bitcoin oleh perusahaan korporat setelah penurunan. Kepala Penelitian Institusional Coinbase, David Duong, menunjukkan bahwa pembelian Bitcoin oleh perusahaan treasury mendekati titik terendah tahun ini, tanpa pemulihan yang terlihat selama reli.

Ketidakhadiran ini melemahkan struktur pasar, karena perusahaan semacam itu biasanya memperkuat permintaan selama fase volatil. Tanpa penggunaan neraca yang bijaksana, jelas bahwa sebagian besar treasury memiliki kepercayaan terbatas pada kondisi saat ini.

Di Ethereum, pembelian tetap terkonsentrasi pada satu entitas. Jika dukungan ini hilang, kerentanan pasar akan meningkat tajam, lebih lanjut mengungkapkan ketergantungannya pada sekelompok kecil pembeli besar.

Penjualan Ethereum senilai US$40 juta oleh ETHZilla untuk pembelian kembali saham menyoroti tindakan penyeimbangan yang sulit yang sekarang diperlukan.

Meskipun langkah ini bertujuan untuk mendukung nilai saham saat diskon membengkak, ini menandai pergeseran dari strategi akumulasi aset kripto.

Jalan Berbahaya yang Dihadapi Perusahaan Treasury

Di tengah latar belakang ini, Charles Edwards dari Capriole Investments menguraikan tiga opsi untuk perusahaan treasury yang diperdagangkan di bawah mNAV. Setiap opsi membawa risiko signifikan namun memiliki potensi untuk mengubah cara sektor ini mengelola aset kripto.

“Sebagian besar perusahaan treasury yang diperdagangkan di bawah mNAV hanya memiliki 3 opsi: 1. Menjual aset dasar = buruk untuk koin + buruk untuk bisnis 2. Diakuisisi 3. Meningkatkan leverage untuk meningkatkan ‘yield’ dan menonjol,” Edwards menguraikan.

Jalur pertama, menjual cadangan kripto, dapat merusak harga aset dan model bisnis. Likuidasi mungkin menandakan penyerahan dan mendorong penilaian lebih rendah lagi.

Pilihan kedua, mengejar akuisisi, dapat menawarkan jalan keluar bagi perusahaan yang tertekan. Namun, konsolidasi industri akan mengurangi pemain independen dan semakin memusatkan kepemilikan.

Pilihan ketiga, dan paling berisiko, adalah meningkatkan leverage untuk meningkatkan hasil. Edwards memperingatkan bahwa ini menimbulkan “insentif yang selaras untuk pertumbuhan leverage besar-besaran di sektor ini,” sebuah skenario yang dapat memicu krisis yang lebih luas jika pasar melemah.

Dalam beberapa minggu mendatang, perusahaan treasury akan menghadapi ujian kritis. Mereka harus menavigasi tantangan mendesak ini tanpa mengganggu pasar melalui leverage yang berisiko.

Rapat umum luar biasa Metaplanet pada 22 Desember dapat mengungkapkan bagaimana perusahaan semacam itu berencana untuk beradaptasi dan bertahan di tengah tekanan mNAV yang berkelanjutan.