Perusahaan penambangan publik besar secara agresif mengumpulkan miliaran dolar melalui obligasi konversi, dorongan modal terbesar sejak 2021.

Ini bisa menandai titik balik menuju ekspansi AI, namun juga membawa risiko dilusi ekuitas dan tekanan utang yang meningkat jika keuntungan tidak meningkat dengan cepat.

Gelombang Baru Penerbitan Utang Skala Besar

Tahun 2025 menandai perubahan jelas dalam cara Bitcoin miner mengumpulkan modal. Bitfarms baru-baru ini mengumumkan penawaran US$500 juta dari obligasi senior konversi yang jatuh tempo pada 2031. TeraWulf mengusulkan penerbitan obligasi senior terjamin senilai US$3,2 miliar untuk memperluas operasi pusat datanya.

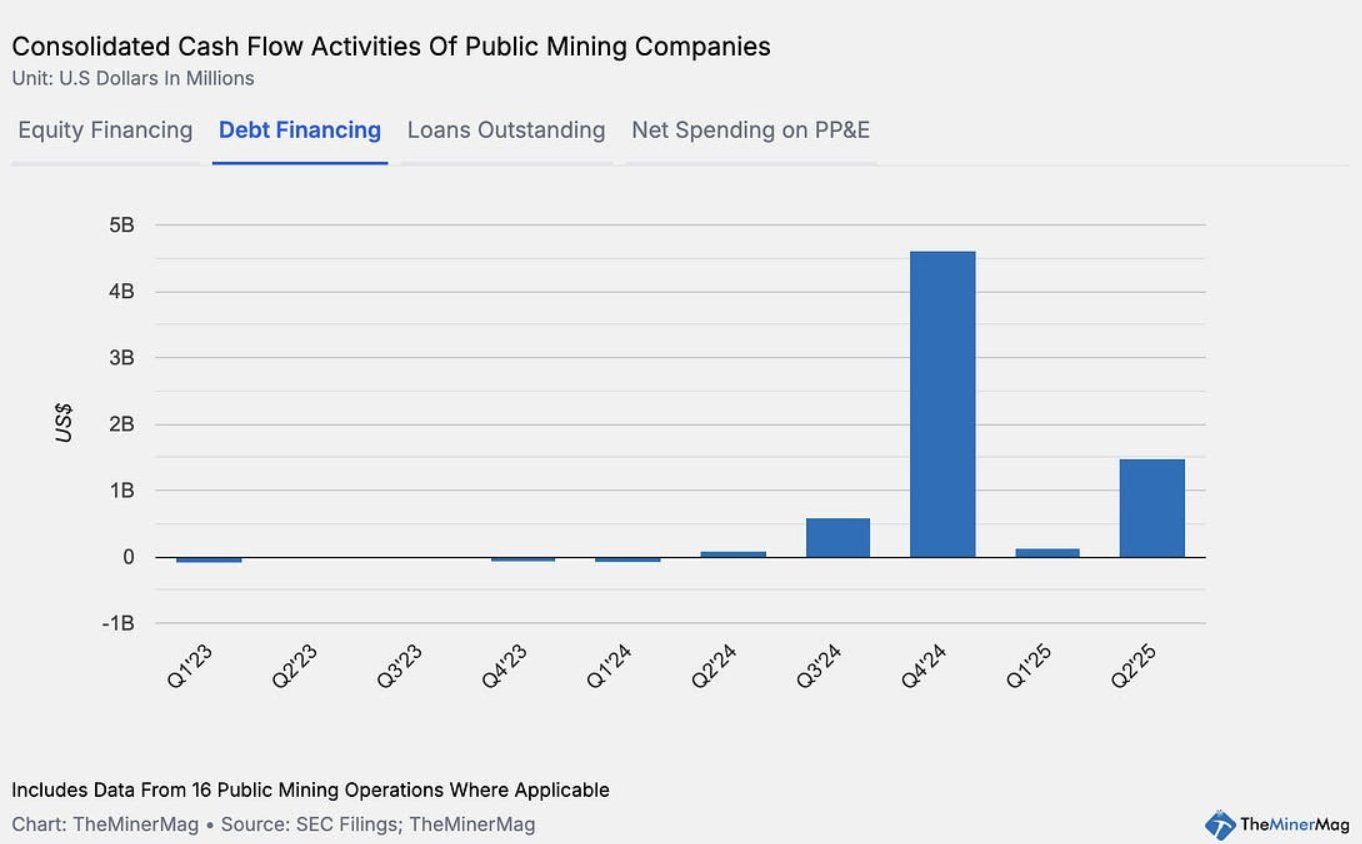

Menurut TheMinerMag, total nilai penerbitan obligasi konversi dan utang dari 15 perusahaan penambangan publik mencapai rekor US$4,6 miliar pada Q4 2024. Angka tersebut turun di bawah US$200 juta pada awal 2025 sebelum melonjak lagi menjadi US$1,5 miliar pada Q2.

Strategi modal ini mencerminkan apa yang MicroStrategy lakukan dengan sukses dalam beberapa tahun terakhir. Namun, model utang saat ini secara fundamental berbeda dari siklus 2021 di industri penambangan. Saat itu, rig penambangan ASIC sering digunakan sebagai jaminan untuk pinjaman.

Perusahaan penambangan publik semakin beralih ke obligasi konversi sebagai pendekatan yang lebih fleksibel untuk pembiayaan. Strategi ini mengalihkan risiko finansial dari penyitaan peralatan ke potensi dilusi ekuitas.

Meskipun ini memberi perusahaan lebih banyak ruang untuk beroperasi dan berkembang, ini juga menuntut kinerja dan pertumbuhan pendapatan yang lebih kuat untuk menghindari melemahnya nilai pemegang saham.

Peluang dan Risiko

Jika miner beralih ke model bisnis baru, seperti membangun infrastruktur HPC/AI, menawarkan layanan cloud computing, atau menyewakan hash power, arus modal ini bisa menjadi pengungkit pertumbuhan yang kuat.

Diversifikasi ke layanan data menjanjikan stabilitas jangka panjang dibandingkan dengan penambangan Bitcoin murni.

Misalnya, Bitfarms telah mengamankan pinjaman US$300 juta dari Macquarie untuk mendanai infrastruktur HPC di proyek Panther Creek-nya. Jika pendapatan AI/HPC terbukti berkelanjutan, model pembiayaan ini bisa jauh lebih tangguh daripada struktur jaminan ASIC yang digunakan pada 2021.

Pasar telah melihat reaksi positif dari saham penambangan ketika perusahaan mengumumkan penerbitan utang, dengan harga saham reli saat narasi ekspansi dan pertumbuhan ditekankan. Namun, ada risiko jika ekspektasi tidak terpenuhi.

Misalkan sektor ini gagal menghasilkan pendapatan tambahan untuk menutupi biaya pembiayaan dan ekspansi. Dalam hal ini, investor ekuitas akan menanggung beban melalui dilusi berat — bukan penyitaan peralatan seperti pada siklus sebelumnya.

Ini terjadi ketika kesulitan penambangan Bitcoin telah mencapai titik tertinggi sepanjang masa, memotong margin miner, sementara kinerja penambangan di perusahaan besar telah menurun dalam beberapa bulan terakhir.

Singkatnya, industri penambangan sekali lagi menguji batas rekayasa keuangan — menyeimbangkan antara inovasi dan risiko — saat berusaha bertransformasi dari penambangan yang mengonsumsi banyak energi menjadi kekuatan komputasi berbasis data.