Saham preferen STRC milik Strategy memicu perdebatan tajam di pasar aset kripto. Para analis terbelah mengenai apakah instrumen dengan imbal hasil tinggi ini mencerminkan dinamika yang menghancurkan TerraUSD (UST) pada 2022 silam.

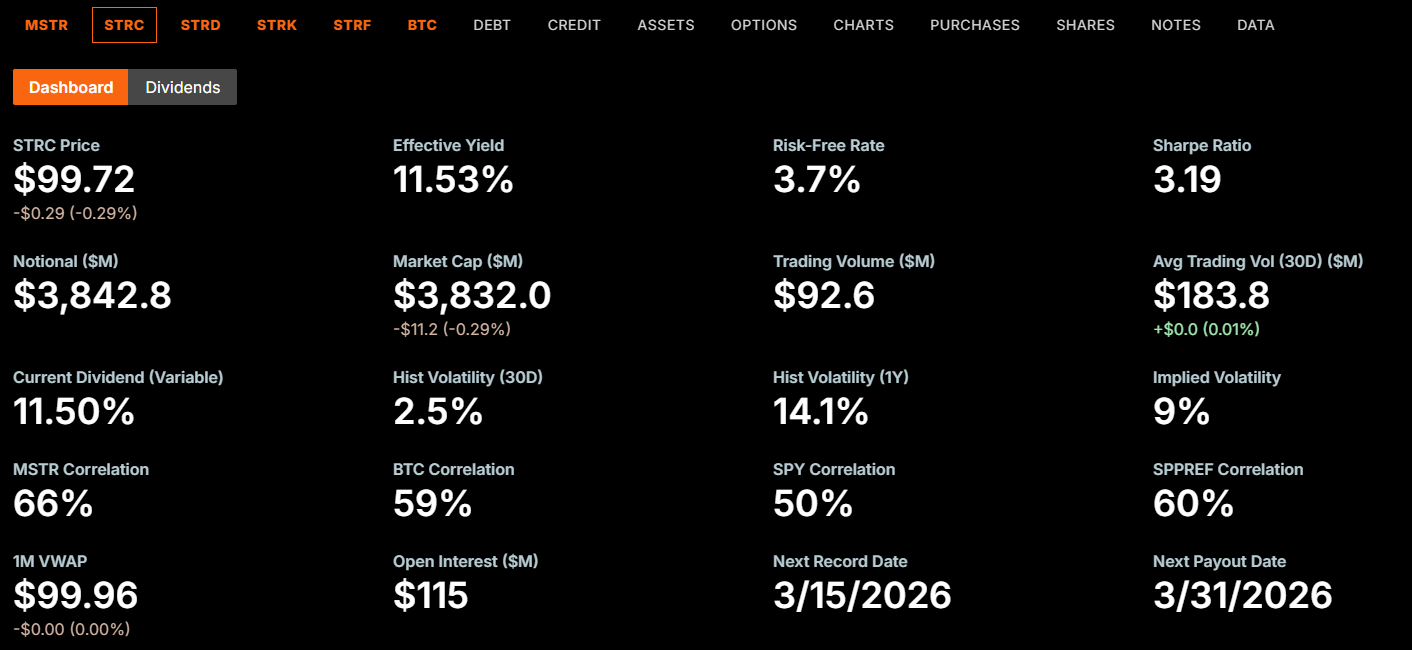

Saham preferen perpetual dengan suku bunga variabel ini, yang dikenal sebagai “Stretch,” saat ini menawarkan dividen tahunan sebesar 11,5% dari nilai nominal US$100. Imbal hasil ini terus naik sejak STRC diluncurkan pada Juli 2025 dari 9%, sehingga ada banyak yang membandingkannya dengan return tidak berkelanjutan yang mendorong pertumbuhan Terra di masa lalu.

Bagaimana Terra Sebenarnya Runtuh

Untuk memahami apakah perbandingan ini memang tepat, perlu mengulas kembali bagaimana mekanisme kegagalan UST terjadi. Sistem Terra mengandalkan loop algoritmik mint-and-burn antara UST dan token saudaranya, Luna (LUNA).

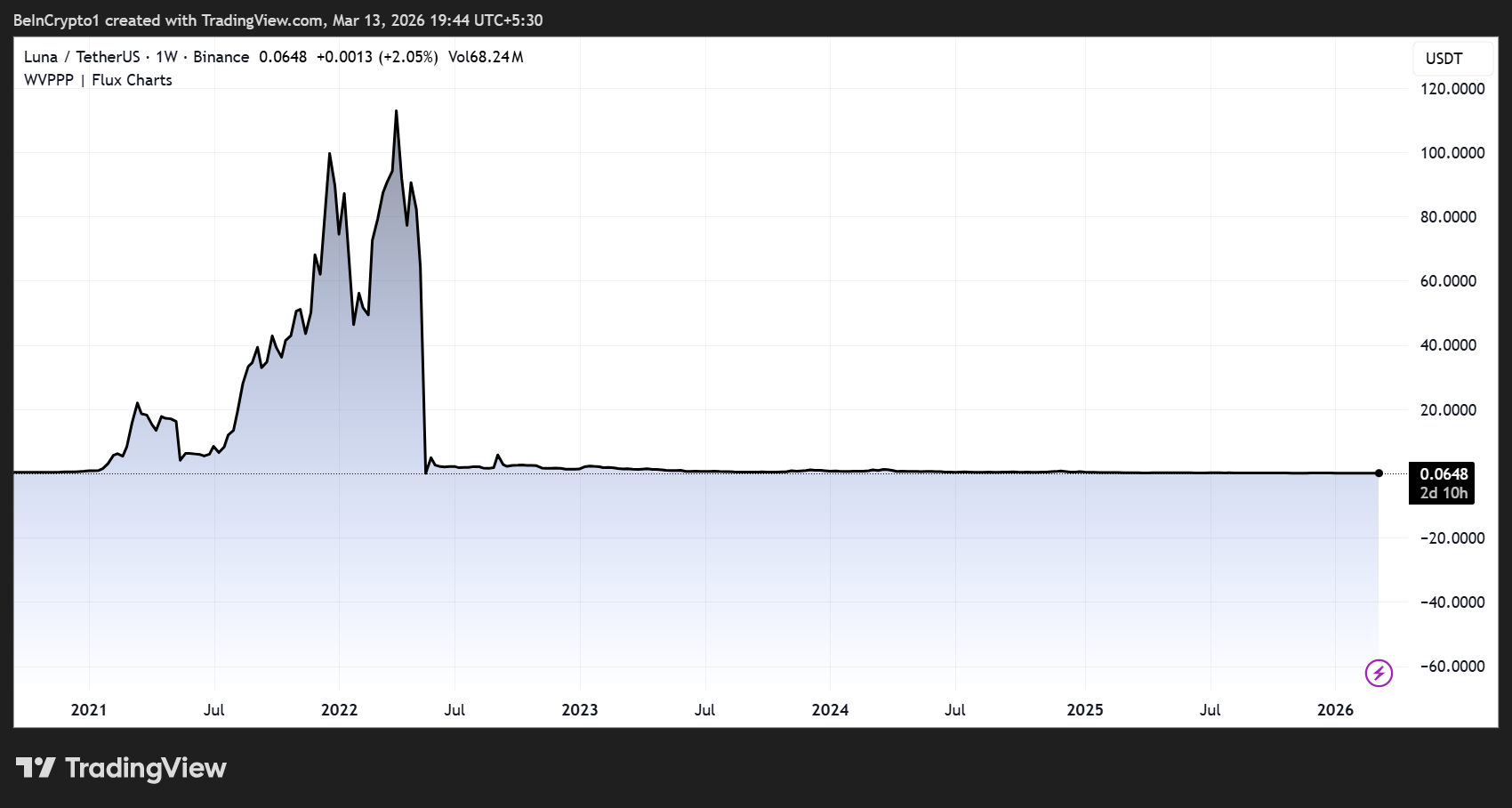

Protokol lending bernama Anchor memberikan deposan imbal hasil mendekati 20%, sehingga menarik miliaran dana masuk. Ketika kepercayaan runtuh pada Mei 2022, para holder UST buru-buru menukar token mereka dengan LUNA.

Setiap gelombang penukaran menciptakan LUNA baru, sehingga suplai LUNA melonjak dan harganya anjlok. Harga yang terus turun ini semakin mengikis keyakinan pada UST, sehingga terjadi lebih banyak penukaran dan pencetakan LUNA baru.

Akibatnya, terjadi spiral kematian yang saling memperkuat dan menghapus sekitar US$45 miliar nilai pasar hanya dalam hitungan hari. Do Kwon, pendiri Terra, belakangan dihukum 15 tahun penjara federal atas kasus penipuan terkait dengan keruntuhan itu.

Detail penting di sini adalah kehancuran Terra bersifat mekanis. Protokol itu sendiri yang menciptakan hiperinflasi lewat desain penukarannya, sehingga tidak ada dewan, regulator, maupun circuit breaker yang bisa menghentikan loop tersebut saat sudah dipercepat.

Di Mana Perbandingan STRC Berlaku dan Di Mana Perbandingan Ini Breakout

STRC memiliki satu fitur struktural yang sama dengan Terra. Keduanya menciptakan efek loop di mana imbal hasil menarik modal, modal itu mengalir ke aset dasar, lalu kekuatan aset tersebut secara persepsi menarik lebih banyak modal lagi.

“STRC pada dasarnya seperti UST lagi. Nikmati imbal hasilnya selama masih ada,” tulis Wazz.

Namun, mekanisme kegagalannya sangat berbeda. UST punya loop penukaran di tingkat protokol yang bisa secara otomatis mencetak LUNA tanpa batas.

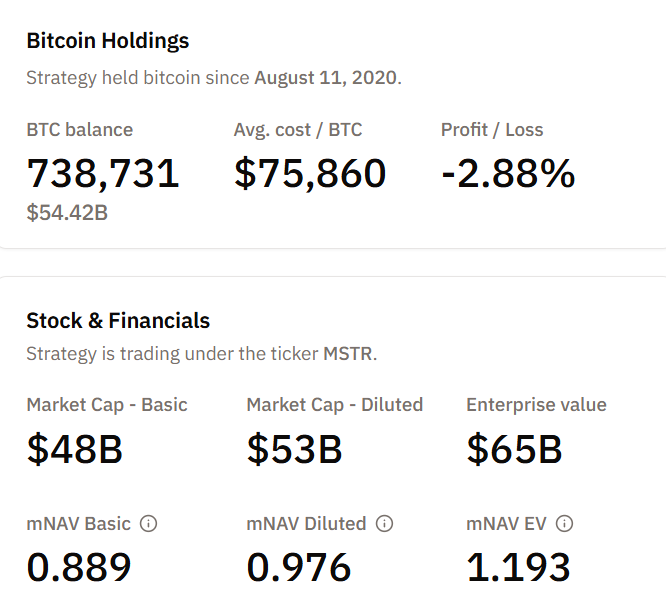

STRC tidak memiliki mekanisme seperti itu. Ini adalah saham preferen korporasi yang diterbitkan oleh Strategy, didukung oleh 738.731 BTC dalam neraca perusahaan hingga 13 Maret lalu.

Tidak ada pemicu algoritmik yang bisa memicu hiperinflasi suplai token sebagai respons terhadap tekanan jual.

“Ini benar-benar tidak mirip dengan $UST karena didukung oleh Bitcoin di neraca perusahaan… Secara literal, hal itu tidak bisa terjadi. Yang bisa terjadi adalah Bitcoin tidak naik…” tantang trader Farmer Joe.

Dengan kata lain, STRC tidak bisa mengalami spiral kematian seperti yang terjadi pada UST. Namun, itu tidak berarti STRC bebas risiko.

Perbandingan ini menyoroti adanya kerentanan nyata, meski skenario terburuknya kemungkinan berbeda.

Risiko yang Masih Ada Tanpa Death Spiral

Analis Colin Talks Crypto belum lama ini membagikan rincian analisis risiko, sembari menerangkan bahwa dewan STRC menetapkan dividen secara bulanan, yang bisa mereka potong maupun hentikan sewaktu-waktu.

Saham ini juga tidak memiliki batas harga minimum, tanpa tanggal jatuh tempo, dan tidak diasuransikan FDIC. STRC juga memiliki tingkat prioritas lebih rendah dibanding utang korporasi dan seri saham preferen STRF milik Strategy dalam struktur permodalan.

“STRC sebenarnya tidak memberi jaminan apa pun (meski terlihat seperti fixed income yang dijamin), dan instrumen ini SANGAT PASTI memiliki risiko…” pungkas Colin.

Strategy juga bisa menerbitkan saham STRC baru tanpa batas lewat penawaran di pasar dalam jumlah berapa pun tanpa perlu persetujuan dari pemegang saham.

Pada awal Maret saja, perusahaan ini menjual 3,7 juta saham STRC, sehingga berhasil mengumpulkan dana sebesar US$377 juta untuk membeli BTC lebih lanjut. Kewajiban yang terus bertambah ini menciptakan beban biaya tetap yang harus selalu dipenuhi ke depannya.

Dengan harga Bitcoin yang kini diperdagangkan sedikit di atas US$73.000, portofolio milik Strategy menanggung kerugian belum terealisasi yang cukup besar jika dibanding rata-rata harga beli mereka sekitar US$75.860 per koin.

Jika BTC memasuki fase penurunan yang berkepanjangan, perusahaan bisa menghadapi penurunan nilai jaminan, sementara kewajiban dividen tetap terus bertambah seiring terbitnya saham STRC baru.

Pola feedback ini tidak akan menyebabkan kehancuran mendadak seperti Terra. Tapi, situasi tersebut bisa memunculkan tekanan perlahan seperti

- Pemotongan dividen

- Harga saham turun di bawah harga nominal, dan

- Kepercayaan investor yang semakin menurun.

Para Bull Melihat Benchmark Kredit Baru, Bukan Bom Waktu

Adam Livingston, pendukung STRC yang cukup vokal, menggambarkan instrumen ini sebagai rel berkupon yang menyerap permintaan pendapatan tetap, mengubahnya menjadi BTC dalam skala besar, serta memberi keunggulan ekuitas agar penggalangan modal berikutnya menjadi lebih murah.

Ia berpendapat bahwa STRC bersaing dengan surat utang berisiko tinggi tetapi bisa menghindari masa jatuh tempo dan pembatasan perjanjian utang. Livingston juga menunjukkan bahwa, menurut klaimnya, cadangan di neraca cukup untuk menutup dividen selama 75 tahun.

Ketua Strategy, Michael Saylor, mengumumkan pada akhir 2025 bahwa dividen STRC akan mencapai 11% pada Januari 2026.

CEO Phong Le menuturkan pada Februari bahwa perusahaan berencana beralih dari penerbitan saham biasa ke pendanaan berbasis preferen sebagai alat penggalangan dana utama mereka.

Perkembangan terbaru menunjukkan adanya penjualan hingga 2.034 saham MSTR dari proses vesting saham terbatas.

Jadi, Apakah Perbandingan Ini Adil?

Sebagian. Analogi dengan Terra memang tepat dalam menyoroti ketergantungan STRC pada siklus arus masuk modal yang berhubungan dengan aset dasar yang volatil. Kedua instrumen ini menggunakan imbal hasil tinggi guna menarik modal demi memperkuat basis aset, dan keduanya akan tertekan jika siklus tersebut berbalik arah.

namun, perbandingan ini melebih-lebihkan risiko keruntuhan total.

- UST gagal akibat mekanisme hiper-inflasi otomatis yang terus berlangsung tanpa bisa dihentikan keputusan manusia mana pun.

- STRC adalah surat berharga perusahaan yang kebijakan dividennya dikontrol dewan direksi, memiliki treasury Bitcoin sungguhan, serta tidak ada pemicu spiral kematian di tingkat protokol.

Mungkin, skenario terburuk yang masih masuk akal untuk STRC adalah kerugian yang menyakitkan tapi tetap terbatas, seperti:

- Dividen dipangkas,

- Harga saham turun di bawah harga nominal, dan

- Investor mengalami rugi karena ternyata produk ini lebih mirip ekuitas berisiko tinggi, bukan produk penghasilan tetap yang keuntungannya terjamin.

Pertanyaan besarnya, apakah para investor yang membeli STRC dengan hasil 11,5% memahami bahwa mereka sebenarnya bertaruh pada Bitcoin yang dikemas dalam produk imbal hasil, bukan instrumen pendapatan tetap dengan hasil yang dijamin.