Pengajuan initial public offering (IPO) Circle telah menimbulkan kekhawatiran di kalangan pakar industri, yang memperingatkan tentang kesehatan keuangan perusahaan, biaya distribusi, dan valuasi.

Meskipun langkah ini menandai langkah signifikan menuju integrasi keuangan arus utama, skeptisisme para ahli meragukan prospek jangka panjang perusahaan.

Analis Soroti Tanda Bahaya pada IPO Circle

Pada 1 April, BeInCrypto melaporkan bahwa Circle telah mengajukan IPO. Perusahaan berencana untuk mencatatkan saham biasa Kelas A di New York Stock Exchange (NYSE) dengan kode “CRCL.”

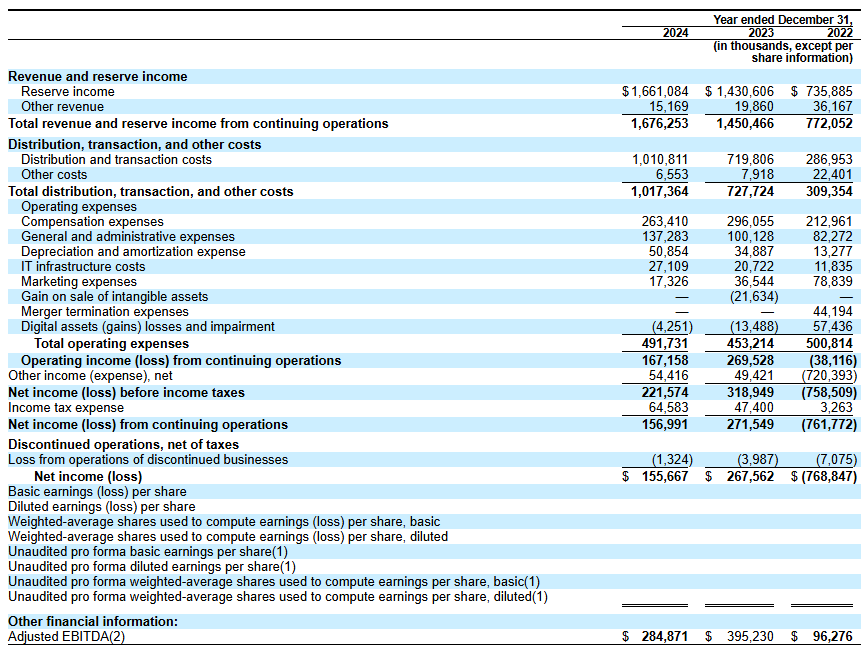

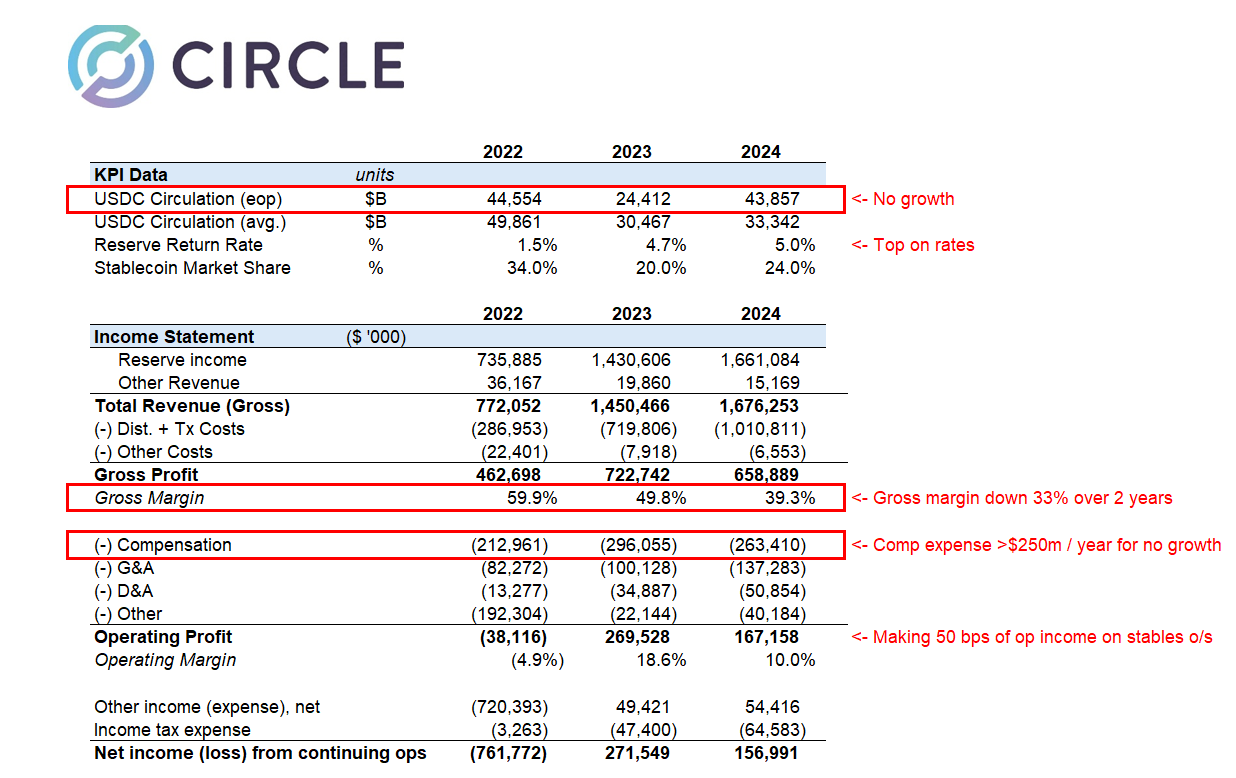

Pengajuan IPO Circle mengungkapkan pendapatan sebesar US$1,67 miliar pada 2024, peningkatan yang signifikan dari tahun-tahun sebelumnya. Namun, pemeriksaan lebih dekat terhadap keuangan perusahaan mengungkapkan beberapa tantangan.

Matthew Sigel, Kepala Riset Aset Digital di VanEck, mencatat bahwa pendapatan meningkat 16% dari tahun ke tahun. Namun, pada saat yang sama, perusahaan melaporkan penurunan EBITDA sebesar 29% dari tahun ke tahun, menunjukkan penurunan dalam profitabilitas operasional. Selain itu, pendapatan bersih turun 42%, mencerminkan penurunan signifikan dalam profitabilitas keseluruhan.

Sigel menunjukkan empat faktor yang berkontribusi pada penurunan metrik keuangan ini. Dia menjelaskan bahwa ekspansi cepat perusahaan dan integrasi layanan baru berdampak negatif pada pendapatan bersih.

Selain itu, penghentian layanan seperti Circle Yield mengurangi sumber pendapatan lainnya. Hal ini, pada gilirannya, memperburuk penurunan profitabilitas.

“Biaya terkait restrukturisasi, penyelesaian hukum, dan biaya terkait akuisisi juga berperan dalam penurunan EBITDA dan pendapatan bersih, meskipun ada pertumbuhan pendapatan secara keseluruhan,” tambah Sigel menambahkan.

Pentingnya, dia menyoroti peningkatan biaya distribusi dan transaksi Circle. Sigel mengungkapkan bahwa biaya meningkat karena biaya yang lebih tinggi dibayarkan kepada mitra seperti Coinbase dan Binance.

Sebuah posting terkait oleh Farside Investors di X (sebelumnya Twitter) memberikan wawasan lebih lanjut tentang biaya ini.

“Pada 2024, perusahaan menghabiskan lebih dari US$1 miliar untuk “biaya distribusi dan transaksi,” mungkin jauh lebih tinggi daripada Tether sebagai % dari pendapatan,” baca posting tersebut.

Hal ini memicu spekulasi bahwa Circle mungkin menghabiskan terlalu banyak untuk mempertahankan pangsa pasarnya di sektor stablecoin yang kompetitif. Kinerja historis perusahaan semakin memicu skeptisisme.

Farside Investors menambahkan bahwa pada 2022, Circle mencatat kerugian yang mencengangkan sebesar US$720 juta. Terutama, tahun tersebut ditandai oleh gejolak signifikan di industri kripto, termasuk keruntuhan profil tinggi FTX dan Three Arrows Capital (3AC).

Hal ini menunjukkan bahwa Circle mungkin rentan terhadap guncangan pasar. Oleh karena itu, hal ini menimbulkan pertanyaan tentang kemampuan manajemen risiko perusahaan—terutama di pasar kripto yang secara inheren volatil.

“Angka penciptaan dan penebusan bruto jauh lebih tinggi daripada yang kami kira untuk USDC. Penciptaan bruto dalam setahun adalah beberapa kali lipat lebih tinggi daripada saldo yang beredar,” ujar Farside Investors.

Selain itu, analis Omar meragukan valuasi Circle sebesar US$5 miliar.

“Tidak ada yang menarik dalam pengajuan IPO Circle dan tidak tahu bagaimana harganya bisa mencapai US$5 miliar,” tanyanya.

Dia menyoroti beberapa kekhawatiran, termasuk margin kotor perusahaan yang sangat terpengaruh oleh biaya distribusi yang tinggi. Analis juga menunjukkan bahwa deregulasi pasar AS siap mengganggu posisi Circle.

Selain itu, Omar menekankan bahwa Circle menghabiskan lebih dari US$250 juta setiap tahun untuk kompensasi dan US$140 juta lainnya untuk biaya umum dan administrasi, menimbulkan pertanyaan tentang efisiensi keuangannya. Dia juga mencatat bahwa suku bunga—penggerak pendapatan inti untuk Circle—kemungkinan akan menurun, menghadirkan tantangan tambahan.

“32x ’24 earnings untuk bisnis yang baru saja kehilangan mini-monopolinya dan menghadapi beberapa hambatan adalah mahal ketika pertumbuhan secara struktural menantang,” ucap Omar.

Pada akhirnya, analis menyimpulkan bahwa pengajuan IPO adalah upaya putus asa untuk mengamankan likuiditas sebelum menghadapi kesulitan pasar yang serius.

Sementara itu, Wyatt Lonergan, Mitra Umum di VanEck, membagikan prediksinya untuk IPO Circle, menguraikan empat skenario potensial. Dalam kasus dasar, dia meramalkan bahwa Circle akan memanfaatkan narasi stablecoin dan mengamankan kemitraan kunci untuk mendorong pertumbuhan.

Dalam skenario bearish, Lonergan berspekulasi bahwa kondisi pasar yang buruk mungkin akan menyebabkan pembelian Coinbase.

“Circle IPO, pasar terus merosot, saham Circle ikut turun. Fundamental bisnis yang buruk disebutkan. Coinbase masuk untuk membeli dengan harga diskon dari harga IPO. USDC akhirnya menjadi milik mereka sepenuhnya. Coinbase mengakuisisi Circle dengan harga mendekati harga IPO, dan mereka tidak pernah go public,” klaim Lonergan .

Terakhir, dia menjelaskan skenario yang mungkin terjadi di mana Ripple menaikkan valuasi Circle hingga mencapai US$15 hingga US$20 miliar dan mengakuisisi perusahaan tersebut.