Regulasi cryptocurrency di Indonesia masih terus berkembang. Bank Indonesia sudah menyatakan cryptocurrency, seperti Bitcoin, bukan alat pembayaran resmi negara ini. Namun, Badan Pengawas Perdagangan Berjangka Komoditi (BAPPEBTI) sudah memutuskan bahwa aset kripto adalah salah satu aset komoditas. Aset Komoditi dapat menjadi aset untuk perdagangan di Bursa Kripto Indonesia. Perkembangan regulasi kripto masih berlanjut dan ke depan, aset crypto akan masuk ranah pengawasan Otoritas Jasa Keuangan (OJK).

Pahami lebih dalam mengenai aspek hukum dan peraturan kripto di Indonesia dalam artikel ini.

- Industri 4.0 dan Regulasi Kripto Indonesia

- Kehadiran Cryptocurrency di Indonesia

- Siapa Pihak yang Mengeluarkan Regulasi Kripto di Indonesia?

- Dasar Hukum Regulasi Cryptocurrency

- Bursa Kripto Indonesia

- Aset Kripto Resmi di Indonesia

- Regulasi Pajak untuk Transaksi Cryptocurrency di Indonesia

- Pro Kontra Pajak Kripto

- Kontroversi Halal Haram Cryptocurrency

- Kesimpulan

- Pertanyaan yang sering ditanyakan

Industri 4.0 dan Regulasi Kripto Indonesia

Membincang regulasi cryptocurrency di Indonesia tidak dapat terlepas dari pergerakan revolusi industri, khususnya industri 4.0. Istilah industri 4.0 pertama kali muncul pada tahun 2011 di Hannover Fair. Diksi tersebut lahir dari pemerintah Jerman yang berniat mendorong sektor industri ke tingkat selanjutnya melalui pemanfaatan teknologi.

Dalam industri 4.0 juga, industri sudah memanfaatkan Internet of Things (IoT), Internet of System (IoS) dan artificial intelligence (AI). Indonesia pun menghadapi era revolusi tersebut. Hal itu terlihat dengan munculnya banyak perusahaan teknologi finansial, termasuk di dalamnya aset keuangan berbasis teknologi, yakni cryptocurrency.

Otoritas Jasa Keuangan (OJK) sudah menaruh perhatian tersendiri bagi sepak terjang industri anyar ini. Hingga akhirnya, lembaga otoritas tersebut menelurkan Peraturan Otoritas Jasa Keuangan (POJK) Nomor 77.POJK.01/2016 tentang Layanan Pinjam Meminjam Uang Berbasis Teknologi.

Akan tetapi, sayangnya, perlakuan pemerintah terhadap cryptocurrency berbeda dengan kemunculan industri teknologi finansial.

Kehadiran Cryptocurrency di Indonesia

Komunitas crypto menyebutkan bahwa Oscar Darmawan, yang saat ini menjabat sebagai CEO salah satu crypto exchange terbesar di Indonesia—Indodax, membawa cryptocurrency pertama kali ke Indonesia, khususnya Bitcoin (BTC).

Kala itu, ia mendirikan Bitcoin Indonesia sebagai jembatan untuk memperkenalkan industri cryptocurrency di tanah air. Saat itu, regulasi yang mengatur cryptocurrency masih belum ada. Bahkan, belum ada regulasi yang mengatur “bentuk” dari cryptocurrency itu sebdiri, apakah termasuk dalam aset investasi atau untuk pembayaran.

Beberapa sumber menyebutkan, bahwa masuknya cryptocurrency di Indonesia seiring dengan terjadinya krisis keuangan di Siprus pada 2013 silam.

Bitcoin Indonesia pertama kali membeli cryptocurrency berupa Bitcoin di tahun 2012. Kala itu, berdasarkan data BAPPEBTI harganya masih berkisar di angka US$5 sampai US$7 per keping. Namun, di tahun 2013, saat terjadi krisis Siprus, harga Bitcoin pun melesat ke level US$10 sampai US$300.

Saat krisis finansial Siprus terjadi, banyak orang yang kehilangan uangnya di negara tersebut. Sehingga, alternatif untuk bisa mempertahankan kekayaannya adalah dengan memindahkannya ke cryptocurrency.

Secara hukum ekonomi sederhana, ketika demand mengalir deras sementara posisi pasokan (supply) masih terbatas, maka harga akan naik. Itulah yang terjadi dengan Bitcoin yang mengalami permintaan besar.

Melihat potensi keuntungan dari cryptocurrency, jumlah investor aset kripto di Indonesia mulai bertambah. Namun, karena belum adanya kejelasan siapa otoritas yang memayunginya, maka regulasi cryptocurrency saat itu masih berjalan tanpa kejelasan.

Siapa Pihak yang Mengeluarkan Regulasi Kripto di Indonesia?

Bank Indonesia: Cryptocurrency bukan alat tukar

Bank Indonesia (BI) selaku regulator yang membidangi lalu lintas devisa (LLD), kebijakan moneter dan juga fiskal angkat bicara. Pada tahun 2014, BI mengatakan bahwa cryptocurrency dan juga Bitcoin bukanlah mata uang yang sah untuk digunakan transaksi di Indonesia.

Hal itu mengacu pada Undang-Undang No.7 tahun 2011 tentang Mata Uang serta UU No.23 Tahun 1999. UU ini kemudian mengalami amandemen beberapa kali, terakhir dengan Undang-Undang No. 6 Tahun 200.

“Masyarakat diimbau untuk berhati-hati terhadap Bitcoin dan virtual currency lainnya. Segala risiko terkait kepemilikan atau penggunaan Bitcoin ditanggung sendiri oleh pemilik atau pengguna Bitcoin dan virtual currency lainnya,” tulis Direktur Bank Indonesia, Peter Jacobs.

Munculnya cryptocurrency dapat mengancam kedaulatan negara, menurut kaca mata pemerintah. Karena rupiah sendiri merupakan simbol dari kedaulatan negara. UU No 7 Tahun 2011 tentang Mata Uang menyebutkan bahwa salah satu simbol kedaulatan negara adalah mata uang.

Nah mata uang yang resmi diterbitkan oleh Negara Kesatuan Negara Republik Indonesia adalah Rupiah. Sehingga Rupiah adalah alat pembayaran yang sah dalam kegiatan perekonomian nasional guna mewujudkan kesejahteraan sosial bagi seluruh rakyat Indonesia.

Bappebti: Aset Kripto sebagai Komoditi

Sejak pernyataan bank sentral tersebut, banyak diskusi dan juga seminar yang membahas tentang penggunaan cryptocurrency di Indonesia. Sampai akhirnya pada 2018, Badan Pengawas Perdagangan Berjangka Komoditi (Bappebti) yang berada di bawah Kementerian Perdagangan mulai mengambil langkah.

Surat Menko Perekonomian Nomor S-302/M.EKON/09/2018 tanggal 24 September 2018 perihal Tindak lanjut Pelaksanaan Rakor Pengaturan Aset Kripto (Crypto Asset) Sebagai Komoditi yang Diperdagangkan di Bursa Berjangka, menyebutkan bahwa aset kripto tetap dilarang sebagai alat pembayaran.

Namun tidak sebagai alat investasi. Karena aset kripto dapat tergolong sebagai komoditi yang dapat menjadi aset perdagangan di Bursa Berjangka. Alasan pemerintah menggolongkan cryptocurrency ke dalam instrumen investasi adalah karena secara ekonomi aset kripto memilik potensi yang besar.

Selain itu, pelarangan dapat memicu terjadinya capital outflow atau keluarnya arus dana asing. Surat dari Menteri Koordinator Perekonomian itulah yang menjadi dasar dalam kajian regulasi cryptocurrency di Indonesia.

Hasil kajian menyebutkan bahwa Komoditi Digital atau Komoditi Kripto dari sistem blockchain masuk kategori hak atau kepentingan, sehingga bisa masuk dalam kategori Komoditi. Sesuai dengan Undang-Undang No. 10 Tahun 2011 Tentang Perubahan Atas Undang-Undang No. 32 Tahun 1997 Tentang PBK.

Pasal 1 No. 2 dari UU tersebut mengatakan bahwa Komoditi adalah semua barang, jasa, hak dan kepentingan lainnya dan setiap derivatif dari komoditi yang dapat diperdagangkan dan menjadi subjek kontrak berjangka, kontrak derivatif syariah, dan/atau kontrak derivatif lainnya.

Selain itu, cryptocurrency atau aset kripto telah berkembang luas di masyarakat dan layak menjadi subjek Kontrak Berjangka di Bursa Berjangka. Oleh karena itu, regulasi cryptocurrency perlu hadir untuk bisa memberikan perlindungan kepada masyarakat dan kepastian hukum.

OJK: Tugas Baru Awasi Aset Kripto

Otoritas Jasa Keuangan (OJK) mendapat tambahan tugas untuk mengatur dan mengawasi transaksi aset kripto. Hal ini terjadi setelah hadirnya Omnibus Law Keuangan atau Undang-Undang Pengembangan dan Penguatan Sektor Keuangan (UU P2SK). Sebelumnya, pengawasan OJK meliputi kegiatan jasa keuangan di sektor perbankan, pasar modal, perasuransian, penjaminan, dan dana pensiun.

Kini, pengawasan OJK juga mencakup kegiatan jasa keuangan di sektor lembaga pembiayaan, perusahaan modal ventura (venture capital / VC), lembaga keuangan mikro, dan lembaga jasa keuangan (LJK) lainnya. Tugas pengawasan OJK turut bertambah untuk kegiatan di sektor ITSK, aset keuangan digital, dan aset kripto.

Dasar Hukum Regulasi Cryptocurrency

Dewan Perwakilan Rakyat (DPR) Indonesia telah menyepakati untuk mengesahkan Omnibus Law Keuangan. Undang-Undang Pengembangan dan Penguatan Sektor Keuangan (UU P2SK) tersebut ada kaitannya dengan pengawasan aset kripto.

Ketentuan aturan transaksi kripto masuk di dalam Bab 16 tentang Inovasi Teknologi Sektor Keuangan (ITSK). Pasal 213 menjelaskan bahwa ruang lingkup ITSK meliputi sistem pembayaran, penyelesaian transaksi surat berharga, penghimpunan modal, pengelolaan investasi dan pengelolaan risiko. Selain itu, termasuk juga penghimpunan dan atau penyaluran dana, pendukung pasar, aktivitas terkait aset keuangan digital termasuk kripto, serta aktivitas jasa keuangan digital lainnya.

Seiring dengan hadirnya Omnibus Law Keuangan tersebut, pengawasan mengenai aset kripto berpindah dari Bappepti ke OJK. Namun, Pedagang Aset Kripto yang sudah terdaftar dan berizin di Bappebti tidak perlu melakukan pendaftaran ulang di OJK saat pengalihan wewenang terjadi.

Hingga saat ini, baik Bappebti maupun OJK mengaku terus menggenjot pembuatan regulasi yang nantinya mampu mengakomodir sekaligus mendorong tumbuhnya inovasi.

Regulasi Kripto Indonesia di Bappebti

Sebelumnya, ada beberapa dasar hukum yang menjadi landasan bagi Bappebti untuk mengadopsi aset kripto sebagai komoditas.

- Peraturan Kepala Bappebti Pasal 3 UU Perdagangan Berjangka Komoditas (PBK) yang menyebutkan bahwa komoditi yang dapat dijadikan subjek Kontrak Berjangka, Kontrak Derivatif Syariah, dan/atau Kontrak Derivatif lainnya diatur dengan Peraturan Kepala Bappebti.

- Peraturan Kepala Bappebti Nomor 3 Tahun 2019 Tentang Komoditi Yang Dapat Dijadikan Subjek Kontrak Berjangka, Kontrak Derivatif Syariah, dan/atau Kontrak Derivatif Lainnya yang Diperdagangkan Di Bursa Berjangka.

- Persetujuan Bappebti pada Bursa Berjangka untuk menyelenggarakan transaksi fisik Komoditi, termasuk di dalamnya aset kripto ditetapkan dengan cara sesuai dengan Pasal 15 UU PBK. Bunyi pasal tersebut adalah “Bursa Berjangka dapat menyelenggarakan transaksi fisik komoditi yang jenisnya diatur sebagaimana dimaksud dalam Pasal 3 setelah mendapatkan persetujuan Bappebti,” dan “ Ketentuan mengenai tata cara persetujuan sebagaimana dimaksud pada ayat (1) diatur dengan Peraturan Kepala Bappebti”.

- Peraturan Menteri Perdagangan Nomor 99 Tahun 2018 Tentang Kebijakan Umum Penyelenggaraan Perdagangan Berjangka Aset Kripto (Crypto Asset).

- Peraturan Bappebti Nomor 2 Tahun 2019 Tentang Penyelenggaraan Pasar Fisik Komoditi di Bursa Berjangka.

- Peraturan Bappebti Nomor 6 Tahun 2019 Tentang Penerapan Program Anti Pencucian Uang Dan Pencegahan Pendanaan Terorisme Terkait Penyelenggaraan Pasar Fisik Komoditi Di Bursa Berjangka.

- Peraturan Bappebti Nomor 9 Tahun 2019 Tentang Perubahan atas Peraturan Bappebti Nomor 5 Tahun 2019 Tentang Ketentuan Teknis Penyelenggaraan Pasar Fisik Aset Kripto (Crypto Asset) Di Bursa Berjangka.

- Peraturan Bappebti Nomor 2 Tahun 2020 Tentang Perubahan Kedua atas Peraturan Bappebti Nomor 5 Tahun 2019 Ketentuan Teknis Penyelenggaraan Pasar Fisik Aset Kripto (Crypto Asset) di Bursa Berjangka.

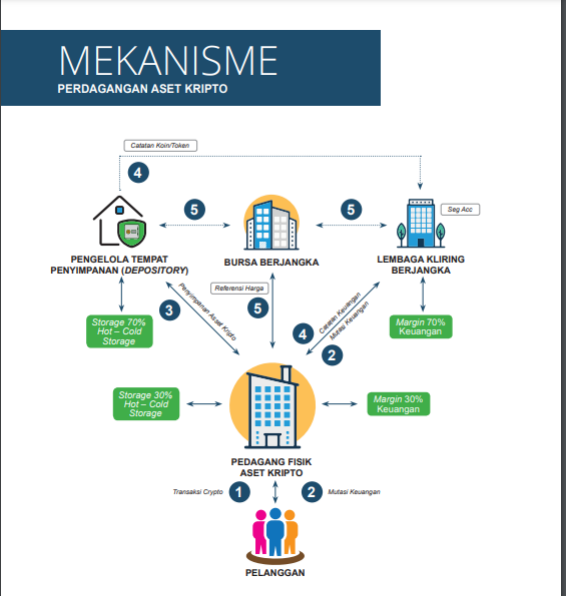

Bursa Kripto Indonesia

Pengertian bursa kripto dan crypto exchange di Indonesia berbeda. Crypto exchange adalah platform atau sebuah marketplace online tempat para pengguna (user) atau trader bisa membeli, menjual atau bertransaksi kripto. Mirip dengan broker pada perdagangan saham, pedagang kripto adalah perusahaan yang mewadahi para trader untuk melakukan crypto trading.

Adapun Bursa Kripto Indonesia dalam aturan Bappebti memiliki arti Bursa Berjangka. Bursa Berjangka merupakan badan usaha yang menyelenggarakan dan menyediakan sistem dan/atau sarana untuk kegiatan jual beli komoditi berdasarkan kontrak berjangka, kontrak derivatif syariah, dan/atau kontrak derivatif lainnya.

PT Bursa Komoditi Nusantara atau Commodity Future Exchange (CFX), yang merupakan bursa berjangka aset kripto di Indonesia, resmi meluncur di Jakarta pada 28 Juli 2023. Menteri Perdagangan (Mendag) Indonesia, Zulkifli Hasan, dan Kepala Badan Pengawas Perdagangan Berjangka Komoditi (Bapebbti), Didid Noordiatmoko menghadiri acara peresmian ini.

Dalam operasionalnya, CFX akan beroperasi bersama dengan lembaga kliring yang pengelolanya adalah PT Kliring Berjangka Indonesia dan tempat penyimpanan aset kripto oleh PT Tennet Depository Indonesia.

Aset Kripto Resmi di Indonesia

Terbaru, Bappebti mengeluarkan peraturan mengenai aset kripto di Indonesia yang dapat diperdagangkan di Indonesia. Saat ini, terdapat daftar 501 aset kripto legal di Tanah Air. Hal itu tertuang dalam peraturan Bappebti (PerBa) Nomor 4 Tahun 2023 Tentang Penetapan Daftar Aset Kripto yang Diperdagangkan di Pasar Fisik Aset Kripto.

PerBa yang terbit pada 9 Juni 2023 ini akan menggantikan peraturan sebelumnya, yaitu PerBa Nomor 11 Tahun 2022 yang keluar pada Agustus 2022. Selain itu, PerBa terkait aset kripto legal dan boleh di Indonesia ini mengadopsi pendekatan positive list.

Regulasi Pajak untuk Transaksi Cryptocurrency di Indonesia

Setelah jelas payung hukumnya, transaksi kripto mulai naik dan berdasarkan data Bappebti pada tahun 2020 mencapai Rp64,9 triliun. Kemudian meroket di 2021 menjadi Rp859,4 triliun dari 11,2 juta investor yang terdaftar di di pedagang fisik aset kripto.

Berangkat dari situ, Kementerian Keuangan mulai melakukan ekstensifikasi perpajakan dengan menyasar aset kripto. Tujuannya adalah untuk bisa “menambal” Anggaran Pendapatan Belanja Negara (APBN) yang mengalami defisit kala pandemi Covid-19 mendera.

Setelah pembahasan selama dua tahun, Kementerian Keuangan secara resmi meneken aturan pajak pada transaksi aset kripto yang termaktub dalam Peraturan Menteri Keuangan (PMK) Nomor 68/PMK.03/2022.

Ada dua jenis pajak yang berlaku di industri kripto, yakni Pajak Pertambahan Nilai (PPN) dan juga Pajak Penghasilan (PPh) yang mulai berlaku pada 1 Mei 2022. Peraturan menyebutkan bahwa pemberlakuan PPN adalah untuk barang kena pajak tidak berwujud.

PPN berlaku pada aset kripto oleh penjual aset kripto, kemudian jasa kena pajak berupa jasa penyediaan sarana elektronik yang digunakan untuk transaksi perdagangan aset kripto oleh penyelenggara perdagangan melalui sistem elektronik. Serta jasa kena pajak berupa jasa verifikasi transaksi aset kripto atau jasa manajemen kelompok penambang aset kripto.

Besaran tarif pajak yang berlaku adalah 1% dari tarif Pajak Pertambahan Nilai dikali dengan nilai transaksi aset kripto, jika melakukannya pada platform yang terdaftar di Bappebti. Sedangkan jika melakukan transaksi di platform yang tidak terdaftar di Bappebti dikenakan tarif 2%.

Untuk besaran PPh, tarifnya adalah 0,1% untuk setiap penghasilan yang diterima dari penjualan aset kripto lewat platform yang terdaftar di Bappebti dan 0,2% untuk penghasilan yang didapatkan dari platform yang tidak terdaftar di Bappebti.

Pro Kontra Pajak Kripto

Pengenaan pajak kripto itu memantik pro dan kontra di pasar. Asosiasi Pedagang Aset Kripto Indonesia (Aspakarindo), yang berperan sebagai wadah bagi pedagang aset kripto terdaftar dan berizin di Bappebti, menyambut positif hal tersebut.

Ketua Umum Aspakarindo, Teguh Kurniawan Harmanda, yang juga merupakan COO Tokocrypto, mengatakan PPN dan PPh yang dikenakan pada perdagangan aset kripto akan mendorong pertumbuhan industri kripto.

“Dengan adanya aturan PMK 68 ini, memberikan kepastian hukum yang lebih kuat dan memberikan kenyamanan serta keamanan bagi investor,” katanya beberapa waktu lalu.

Ia juga berharap, penerapan aturan baru ini bisa menambah jumlah investor dan juga volume transaksi kripto dalam negeri. Menyikapi hal itu, beberapa bursa kripto di Indonesia juga sudah melakukan penyesuaian.

Bursa-bursa kripto mengambil kebijakan yang berbeda satu dengan lainnya. Ada yang menggratiskan tarif pajak selama satu bulan dan ada juga bursa kripto yang mengintegrasikan biaya pajak sebagai bagian dari trading fee .

Tetapi terpenting adalah, para pedagang fisik aset kripto tersebut sudah sepakat dan akan melakukan pungutan pajak sesuai dengan tarif yang berlaku. Sampai dengan saat ini, terdapat 25 calon pedagang aset kripto yang terdaftar di Bappebti. Sementara untuk jumlah aset kripto yang bisa diperdagangkan di pasar fisik berdasarkan Peraturan Bappebti Nomor 7 Tahun 2020 adalah sebanyak 229 aset kripto.

Kontroversi Halal Haram Cryptocurrency

Peta jalan industri cryptocurrency tidak berhenti di situ. Saat mulai ada titik terang dari pemerintah, kontradiksi datang dari salah satu organisasi muslim terbesar di Indonesia, yaitu Majelis Ulama Indonesia (MUI).

MUI mengeluarkan fatwa bahwa penggunaan cryptocurrency haram, baik itu sebagai mata uang ataupun sebagai komoditi alias aset digital. Ada tiga poin dari fatwa MUI terkait halal haram kripto ini.

Pertama, sebagai mata uang, kripto dikatakan haram karena cryptocurrency dinilai mengandung gharar (ketidakpastian), dharar dan bertentangan dengan Undang-Undang nomor 7 tahun 2011 dan Peraturan Bank Indonesia nomor 17 tahun 2015.

Kedua, kripto dianggap haram sebagai aset digital atau komoditas yang tidak sah diperjualbelikan. Sebab, selain mengandung gharar, qimar dan dharar, aset kripto juga dinilai tidak memenuhi syarat sil’ah secara syar’i. Tidak memenuhi sil’ah maksudnya adalah tidak berwujud secara fisik, tidak memiliki nilai dan tidak bisa diketahui jumlahnya secara pasti.

Namun, poin ketiga hasil keputusan tersebut juga mengatakan bahwa cryptocurrency sebagai komoditi atau aset yang memenuhi syarat sebagai sil’ah dan memiliki underlying serta memiliki manfaat yang jelas, hukumnya sah untuk diperjualbelikan.

Sementara, lewat Bahtsul Masail, yang diinisiasi oleh pendiri Islamic Law Firm (ILF) sekaligus Direktur Wahid Foundation—Yenny Wahid, menghasilkan pandangan yang mengatakan bahwa aset kripto digolongkan sebagai kekayaan (mal) yang sah dipertukarkan sepanjang tidak terjadi gharar.

Kendati demikian, persepsi tentang gharar itu sendiri masih mengandung kontroversi. Selain itu, Bahtsul Masail juga mendorong pemerintah untuk bisa membuat regulasi yang ketat guna menghindari penyalahgunaan dan penyimpangan transaksai kripto.

Kesimpulan

Sebagai penutup, jalan berliku dalam menetapkan regulasi cryptocurrency tidak hanya terjadi di Indonesia. Banyak negara yang juga masih terus melakukan kajian tentang pemanfaatan dan dampak aset kripto itu sendiri dalam skala global. Hal itu dapat dimaklumi, karena aset digital tersebut juga tergolong anyar dibanding aset keuangan lainnya yang sudah biasa digunakan. Namun, potensinya masih akan besar dan Indonesia tidak diam saja dalam menyambut revolusi industri dan teknologi yang berbasiskan dengan blockchain dan cryptocurrency.